2021年9月,中国人民银行联合最高法院、最高检察院及其它部委发布《关于进一步防范和处置虚拟货币交易炒作风险的通知》,该《通知》首次提出,“泰达币等虚拟货币具有非货币当局发行、使用加密技术及分布式账户或类似技术、以数字化形式存在等主要特点,不具有法偿性,不应且不能作为货币在市场上流通使用。”这是央行自2013年发布涉及虚拟货币的监管文件以来,第一次注意到泰达币等稳定币的风险,也是首次尝试规制泰达币等稳定币。笔者对稳定币多年来一直高度关注。尤其是这种不受监管的稳定币泰达币,据统计其份额的60%左右由中国投资者持有,因此对中国公民财产权益的潜在风险最为巨大。笔者一直认为,以泰达币为首的稳定币,应该引起中国金融监管机构的高度重视,本文首先试对其内涵、分类和风险加以论述。

区块链本质是分布式账本记账工具,基于技术和算法的自信任、防篡改、不可逆等特性,在互联网络和现实世界中具有重要的应用价值。其中,稳定币是金融科技和区块链金融领域创新发展的重要产物。以比特币为代表的虚拟货币市场价格经常剧烈波动,一些国家的投资者以法币购买虚拟货币存在政策限制,一种价格相对稳定和便捷交易的稳定币(stablecoin)应运而生。稳定币通常锚定特定资产,具有部分匿名、交易成本低、安全便捷等特征的交易媒介和支付手段。

随着近年来比特币等虚拟货币财富效应增强,稳定币作为虚拟货币市场极其重要的支付手段,市值迅速扩张、嵌入场景更加多元、创新迭代迅猛,成为区块链金融领域中不可忽视的力量。截至2021年4月,市值排名第一的稳定币“泰达币”(英文简称USDT)流通市值突破450亿美元,同期全球稳定币总市值突破800亿美元;[①]金融科技公司脸书2019年提出稳定币计划——天秤币(Libra,后更名为Diem),并预计于2021年推出挂钩美元的稳定币试点,为全球用户提供无需银行的金融服务。随着区块链金融的发展,稳定币不仅作为支付手段成为虚拟货币交易市场重要的“金融基础设施”,在去中心化金融(DeFi)的诸多场景中加速渗透,是区块链金融深化发展的重要驱动;更进一步,由于稳定币能与法币便利兑换,将对现实世界的货币政策和金融体系产生广泛影响。

稳定币的创新性、复杂性和高风险引起一些国家和国际金融组织的密切关注,部分不受监管的稳定币在全球广泛流通,可能形成系统性风险。同时,传统经济法规和金融监管在应对区块链金融和稳定币时普遍存在空白,出现不同程度的“监管失灵”56-66。相比比特币、以太币等主流虚拟货币和央行法定数字货币,稳定币一直是学者和金融监管机构关注较少的领域。已有研究以国外金融学和监管机构(包括国际金融监管组织)为主,主要从金融和经济学视角研究稳定币的内涵、功能、运行机制等,国内专门聚焦稳定币的金融学、法学与监管视角的规范性研究较少,且介绍性研究居多。然而,中国“币圈”投资者和中国人控制的虚拟货币交易所持有全球60%以上的泰达币,我国与稳定币相关的政策、立法和监管却一片空白。一方面,中国央行等金融监管机构未及研究稳定币,现有监管规范性文件(如《关于防范代币发行融资风险的公告》,简称“94公告”)对稳定币缺乏规制意图、法律界定和风险提示,造成监管机构对稳定币风险监测难、处置难;另一方面,近年来国内稳定币的案件迅速增加,据“中国裁判文书网”显示,涉及泰达币的案件已超过100起,且近一两年来呈爆发式增长。立法、监管和学术研究滞后导致稳定币司法实践中出现不少困境,例如一些基层法院无法理解稳定币的法律属性而直接驳回当事人的起诉[②];在涉及稳定币的判决中,出现对“94公告”的误读 [③]和同案不同判的现象,一定程度上损害了当事人对司法的稳定预期,不利于稳定币风险的防控和当事人合法权益的保护。此外,稳定币在支付功能及便利性方面与央行数字货币非常接近。因此,稳定币的研究将有可能为优化央行数字货币实践提供更多学术智慧。如何更全面准确地认识稳定币及其风险,探索稳定币的监管模式和规制对策成为重大时代课题。本文旨在对现有国内外稳定币相关研究做全面检视,梳理稳定币的内涵、分类、稳定机制和风险等要素,分析相关研究的不足,试图提出适合我国的稳定币监管思路,为稳定币后续研究与风险规制提供学术智慧。

百度Apollo首发 “Apollo 001”系列纪念数字藏品:金色财经报道,据百度Apollo智能驾驶官方公众号,百度Apollo全网首发首款 “Apollo 001”系列纪念数字藏品,以百度汽车机器人为主体形象,每款对应一个百度Apollo自动驾驶重要里程碑事件。据悉,该数字藏品将于2022年7月8日 09:55发布汽车机器人家族全家福空投款。[2022/7/7 1:58:19]

稳定币最早产生于2014年,到目前为止,虚拟货币市场上稳定币项目接近60种,代表性的稳定币包括:泰达币、USDC、天秤币和DAI等。其中,泰达币是市场规模和交易量最大的稳定币,在2021年上半年,其换手率和日成交量通常能达到100%和500亿美元以上。[④]2019年以来,稳定币进入发展的快车道,相关项目增长迅速,主要分布在美国、欧洲、中国香港、澳大利亚以及一些岛屿地区。据相关研究报告,稳定币项目团队主要所在地分布在美国(19个)、欧洲(13个,其中瑞士有5个、英国3个);在稳定币的合法注册地中,最多的是美国,有10个;其次是瑞士,有7个,中国香港、澳大利亚、开曼和泽西岛也是多个稳定币项目的法律注册地。

稳定币与虚拟货币密切相关,但并不能等同于虚拟货币。前述央行2021年联合多部委发布的规范性文件中有“泰达币等虚拟货币”,这种表述显然是不正确的。根据泰达币发行商声称,泰达币有美元储备支持。因此,无论如何我们都无法称泰达币为“虚拟货币”。另根据反金融行动特别工作组(FATF)界定:虚拟货币是一种能以数字形式交易,以密码学和分布式账本技术为底层技术发行的可编程代币,具有交易媒介和(或)计价单位及(或)价值存储功能,但在任何法域不具有法定货币地位的数字形式的价值。虚拟货币通常没有任何资产支持,价格大幅波动,具有较大的投机风险。为规避价格波动风险、降低交易成本,一种目标为“保持价格稳定”且便利交易的“稳定币”从众多虚拟货币中衍生出来并获得了独立内涵。金融稳定委员会在2019年将稳定币界定为“一种相对特定资产、资产池或一篮子资产保持稳定价格的加密资产” 1-4,以抵押品(例如法币、贵金属或主流虚拟货币)为后盾,或通过算法机制来稳定价格,以最大程度地降低价格波动。稳定币将现实世界流动资产的价格稳定性反映为与虚拟货币相关的稳定程度,提供了其他虚拟货币所缺乏的价格稳定预期 ,通过汇率盯住、汇率的内置机制实现锚定目标(见表1)。7

表1???? 稳定币与虚拟货币的比较

类型

可编程性

可兑换性

√

×

注:“√”代表“是”,“×”代表“否”

表1从价格稳定性、有无资产支持、可编程性和可兑换性对稳定币与虚拟货币进行了比较。可以看出,二者均为基于区块链网络发行和运行的可编程代币。不同之处在于,相比虚拟货币,稳定币通过资产支持获得“价格稳定”,具有一定的内在价值,“价格稳定”是稳定币的首要与核心特征。此外,稳定币背后有资产支持,部分稳定币(如法币抵押型稳定币)同时支持与法币的双向兑换。

作为追求价格稳定的虚拟货币,稳定币的功能有三:一是具有保值获利功能。面对虚拟货币市场的大幅波动,稳定币与虚拟货币的兑换可规避市场波动性风险。二是创新的支付结算(跨境支付)手段。国际证监会组织认为稳定币的功能在于创设一个全球性、高效、可获得的支付和价值储存手段,对提高金融服务效率和促进包容创新具有重要价值。稳定币弥补了传统货币与虚拟货币之间的价值网络鸿沟。稳定币不需要传统金融账户,即可通过虚拟货币—稳定币—法币之间的兑换为不同资产的转换提供便捷的支付手段,其低成本、便捷性和部分匿名性(假名)特征,有助于提高跨境支付的安全、效率和包容性,对传统支付行业具有颠覆性 。三是随着稳定币的广泛使用及在更多虚拟货币交易所上线,一方面能绕开传统银行账户和金融服务体系,为没有金融账户的群体提供金融服务,拓展金融的普惠性193-220;另一方面逐渐成为加密经济和区块链去中心化金融的基础设施,推动区块链去中心化金融生态迅速发展演进。

首发 | 欧科云链推出“天眼方案”推动链上安全系统再升级:8月28日,区块链产业集团欧科云链宣布推出区块链“天眼方案”,主要通过链上数据追踪系统研发、对外技术支持、凝聚企业众力等途径,全面助力区块链安全提升和产业平稳健康发展。

据了解,在“天眼方案”下,欧科云链集团将打造链上数据追踪系统,通过溯源数字资产、监控非法交易等手段,全力遏制等非法行为;协助执法机关办案,并为打造法务等区块链系统提供技术支持;为联盟链和基于各类业务的链上数据提供区块链+大数据的解决方案。[2020/8/28]

稳定币最显著的功能是基于稳定的价格成为一种新型便捷的支付手段。实际运行中,某些流通量大、被广泛使用的稳定币因符合货币形态,并因有资产的支持具有一定购买力,从而获得经济上的货币属性,能够履行传统货币的部分职能如交换媒介、价值储存和流通手段,甚至可能超越国家货币成为全球性支付工具。随着稳定币市场规模、覆盖人群、使用场景进一步扩张,其具有引发现行支付体系重大革新的潜力。

学者对稳定币的分类出现了不同认知框架、结构属性下的分类标准。已有成果对稳定币的分类如下:

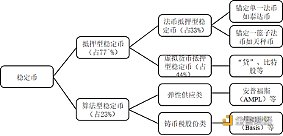

基于稳定币的稳定机制不同可将稳定币分为:资产抵押型稳定币和算法型稳定币(algorithmic stablecoins),即基于资产支持的稳定币和基于算法支持的稳定币,也有学者将其称为有托管的稳定币和无托管的稳定币。抵押型稳定币又可细分为法币抵押型稳定币(单一法币或一篮子法币)和虚拟货币抵押型稳定币。学者根据抵押品种类、发行人的责任、责任的去中心化程度3个维度,将稳定币分为现金代币化稳定币(现金支持)、链上资产抵押型稳定币(虚拟货币支持)和算法型稳定币(预期购买力为支持)3类。3-20上述机构和学者对稳定币的分类虽然表述不同,但实质都是以其稳定机制为依据进行的二分。目前金融稳定委员会等国际金融组织以及美国、欧盟等国家和地区普遍采取这种分类方式,该分类方式是对稳定币最主要特征的概括,为深化稳定币风险认识和提出应对策略提供了有效的方法。在这一类型化框架下,学者统计了全球57种稳定币,其中资产抵押型稳定币占比77%(法币抵押型稳定币占33%,虚拟货币抵押型稳定币占44%),算法稳定币占23%。以上统计结果反映出有资产支持的稳定币更易向市场推广,加之设计相对简单,占据了稳定币市场的主流地位。图1是稳定币的主流分类和不同类型稳定币数量的占比。

图1????? 稳定币的主流分类及占比结构

此外,一些学者还提出一些衍生的稳定币分类标准。根据稳定币运行机制的中心化程度,可将稳定币分为中心化稳定币和去中心化稳定币;根据稳定币锚定的对象是否是美元,可分为锚定美元的稳定币与非锚定美元的稳定币;根据稳定币是否受主权国家的监管,可分为有监管的稳定币(如美元硬币、双子星美元)、无监管稳定币(如泰达币)和算法型稳定币1-24……这些分类大多仅代表稳定币某一方面的间接特性,不能直接或全面呈现不同类型稳定币的界线。本文以稳定机制为标准对稳定币进行划分,为探索稳定币的风险和监管应对提供清晰框架。

可见,学者对稳定币的内涵与分类存在很高程度的共识,多强调“价格稳定”和“稳定机制”是对稳定币进行内涵界定和类型化的核心因素和标准。但已有标准是否唯一和固定不变呢?答案或许是否定的。首先,现有金融监管机构和国际金融组织对稳定币的界定未必准确完善,随着稳定币的不断创新,“价格稳定”这一要素或不能涵盖新类型稳定币(如算法型稳定币)的所有特征,或可引入“是否有资产支持”或“是否支持与现有法币兑换”等更加多元的因素,对稳定币做综合的概念界定。其次,对稳定币分类也是一个不断完善的过程。目前部分算法型稳定币具有“混合式稳定币”的特征,通过质押泰达币、“贷”等稳定币来铸造代币,或可将这类算法型稳定币纳入抵押型稳定币的范畴。在区块链技术和市场快速迭代的背景下,我们需要树立对稳定币内涵与类型的动态认识,并穿透不断变化的表象准确识别稳定币的风险。

首发 | Bithumb将推出与Bithumb Global之间的加密资产转账服务:Bithumb内部人士对金色财经透露,Bithumb推出和Bithumb Global之间的加密货币资产免手续费快速转账服务,每日加密货币资产转账限额为2枚BTC。此消息将于今日晚间对外公布。据悉,目前仅支持BTC和ETH资产转账。[2020/2/26]

稳定币的产生和发展呈现出自下而上的“破坏性创新”特征。其自身的不合规和负外部性,可能对国家、社会和投资者个人产生巨大风险。国外学者和一些金融监管机构对稳定币已经取得较为清晰和准确的认识,特别是对稳定币稳定机制的设计和影响做了较多研究,综合运用经济学、计算机等学科开展交叉研究和实证分析,对不同类型稳定币的风险有较清晰的把握。学术界将稳定币的风险分析大致可分为稳定币的内部风险和外部风险,前者即稳定币自身的风险特征,后者则是稳定币对经济社会的冲击和负面影响。

抵押型稳定币稳定机制的实现方式为锚定法定货币或资产,借助资产的稳定性实现价格稳定,美元稳定币发行商通过发行和销毁代币,调节市场上流通的稳定币数量,使其价格稳定在1美元上下浮动。学者对抵押型稳定币不同支持资产的稳定性进行分析,提出上升趋势带来的额外流动性是导致不稳定的因素,锚定近期价格则能增加稳定性。1065-1070相较于单一法币锚定的稳定币,以一篮子法币支持的稳定币应对外部因素冲击产生的波动性更小。1131-1134法币抵押型稳定币具有中心化的特征,发行商掌握大部分集中的权力,相对其他类型稳定币流通成本更低、更具有稳定性。虚拟货币抵押型稳定币的中心化程度次之,除发行机构外,还需要引入借贷利率、清算比率并借助第三方套利保持币值稳定。

法币抵押型稳定币主要存在以下4方面内部风险: (1) 中心化运行流程的风险。抵押型稳定币由中心化私营机构(如脸书等大型互联网企业)发行,其完全依赖自身基础设施运行,内部决策和审查机制不透明,可兑换性可能得不到保障1-47,无监管的稳定币(如泰达币)黑箱运作,可能衍生信息泄露、等系列风险。 (2) 因稳定币的储备资产不足等合规问题导致的欺诈、信用和财务风险。稳定币储备金审计操作不透明,增加了挤兑风险。(3) 运营风险、操作风险和声誉风险。以天秤币为例,其发行主要依靠脸书的运营渠道和生态系统,发行商内部可能存在盗窃、市场滥用、操纵市场等行为,也可能存在运营漏洞、操作失误或黑客窃取等技术和操作风险2-8。同时稳定币的储备金容易受到托管银行经营状况的影响,存在一定声誉风险。(4) 隐私和数据风险,中心化的稳定币发行商和持有稳定币的虚拟货币交易所掌握用户注册和交易数据,存在较大的数据泄露风险。7此外,对虚拟货币抵押型稳定币而言,风险主要表现在其过度依赖传统虚拟货币,价格波动较大,一旦抵押品价格下跌达到清算比率,系统的自动清算将给投资者带来财产损失。193-200

抵押型稳定币的外部风险主要表现为以下4个方面:(1)外汇风险和系统性金融风险。稳定币的大规模发行和使用,可能冲击一国外汇管理和金融货币体系的稳定。一方面,抵押型稳定币的发行和流通脱离了主权国家的外汇监管体系,与法币进行双向兑换,可能引发本国资产的流失67-86;另一方面,美元稳定币控制了大量美元储备资产,与美元法币形成强耦合,代表美元和美元清算体系在全球延伸,提升美元的竞争优势,进而可能危及部分弱势货币国家的货币主权,冲击货币政策,进而危害该国的金融稳定和安全,形成系统性的“太大而不能倒”和“太多连接而不能倒”1-47,甚至加剧货币替代效应从而引发中央银行的竞争反应或监管反弹。? (2)法律和监管风险。法币抵押型稳定币可能被美国商品期货交易委员会视为法币的互换产品,即“零售外币期权”,其赎回过程也可能被美国证券交易委员会视为“票据的赎回”而进入证券的范围,或还可能进入州的监管范围,监管风险不容忽视。(3)稳定币还常被用作和恐怖主义融资的工具,威胁国家安全和金融稳定秩序。(4)稳定币对支付系统和跨境支付结算的冲击。若稳定币被广泛用作支付手段,将冲击或部分替代传统支付结算中介(如信用卡网络、支付处理商、清算网络等),较比特币等虚拟货币具有更大的风险。

动态 | 可信教育数字身份在广州白云区首发 采用区块链等技术:12月25日,可信教育数字身份(教育卡)广东省应用试点首发仪式与应用研讨在广州市白云区举行。

据介绍,可信教育数字身份融合采用国产密码、区块链等核心技术,创新签发“云计算、边缘计算、移动计算”网络环境下的一体化数字身份,实现一体化密钥管理,构建“可信教育身份链”。(中国新闻网)[2019/12/25]

上述风险具有种类复杂性、传播跨域性和风险转化性的特征,其中风险转化性特征指稳定币风险在性质上的转化,例如中心化流程风险向其他风险的转化、稳定币自身风险的负外部化等。由此来看,相比普通虚拟货币,稳定币在功能上与法定数字货币非常接近,对现代经济和金融体系将产生有着更明显的影响。

算法型稳定币利用算法机制自动调节代币供给与需求的平衡。这一机制设计源于阿梅特拉诺2014年提出的货币总供给随需求变化的弹性供应模型,以及罗伯特·萨姆斯2015年提出的铸币税股份模型。铸币股份模型由代币本身和随市场波动的“铸币税股份”组成,以持有者的交易成本调节交易行为进而影响稳定币的市场供求平衡。 后续的算法型稳定币大多借鉴这两种模型,包括单代币算法型稳定币的弹性供应机制(如AMPL)和多代币算法型稳定币的铸币税股份机制(如Basis等)。据统计,53%以上的算法型稳定币都采用了铸币税股份机制,通过交易利息、流动性股权等激励机制调节市场供求,稳定价格。 1-24以基础协议Basis的3种代币系统为例,该系统由基础稳定币(BAC)、基础债券(BAB)和基础股份(BAS)3种代币组成,通过3种代币的扩张和收缩实现去中心化的“中央银行”货币政策,这3种代币类似美元、美元国债和美联储股票。学者们提出对算法型稳定币的稳定机制进行优化的思路,例如可在区块链的应用层发行非抵押的稳定币 ,或通过优化抵押品、调整存款利率、公开市场操作、动态调整挖矿奖励和交易费用等来稳定价格。算法稳定币的稳定机制设计普遍较抵押型稳定币复杂。

部分学者认为算法型稳定币的风险主要有:(1) 质押品的市场波动风险。(2) 智能合约设计不完善导致的金融风险。例如算法型稳定币通过发行固定收益产品(债券)提供未来收益预期吸引用户的做法,长期将导致债券发行量或利息水平保持高增长,可能破坏稳定币盯住汇率稳定的能力。 (3)受市场参与者操纵的风险。在早期算法型稳定币市值较小的阶段,稳定币系统可能被参与者操纵,损害用户利益。(4)用户投机行为和市场恐慌带来的挤兑冲击。

算法型稳定币的外部风险主要表现为法律和监管风险,其复杂的稳定机制有可能触及主权国家的法律和监管边界。例如算法型稳定币的债券和股权辅助代币的设计在现行证券法和商品法中存在监管不确定,涉嫌初始代币发行融资,或可能符合美国证券法豪威测试中的“投资合同”“共同目标”要素而被认定为证券166-200;稳定币系统中债券代币的发行或回购,可能构成豪威测试中“发行人或第三人的努力”要件;系统向稳定币持有者分配的股权激励也可能被认为是豪威测试下的“期待利益”,进而落入证券的范围。既有研究涉及算法型稳定币的潜在风险,并在现有法律架构中探讨将算法型稳定币纳入监管的可能性,但尚无针对性的监管法规和实践案例。

另外,既有研究也存在着不足:一是在研究对象上,已有研究对不同类型稳定币的风险分析不全面。学者大多聚焦法币抵押型稳定币的风险研究,对虚拟货币抵押型稳定币、算法型稳定币的风险关注较少。且在法币抵押型稳定币中,大多学者主要关注了近年来引起广泛议论并产生较大国际影响的天秤币67-86,但天秤币尚未进入发行实践,而对市值和成交量位列第一且对虚拟货币交易影响最大的泰达币多只顺带提及,有待开展深入分析。二是已有研究对稳定币内部风险和外部风险的分析多停留在表面,未能深入分析稳定币更深层次的风险以及风险产生的原因,这也是本研究希望解决的问题。

综上,稳定币保持币值稳定的机理是对传统货币数量论和国家货币发行机制的参考和在此基础上的调适。稳定币的稳定机制设计是寻求“稳定锚”的过程。追溯货币发展历史,货币的“锚”经历了由商品→贵金属→黄金→国家信用的演变,形成了现代相对成熟的货币信用制度。而稳定币的设计大多借用法定货币的信用锚,或依靠有价资产的价值锚甚至智能合约算法的信用锚,其背后的“锚”并不成熟,容易受基础资产、算法、中心化组织的运营和市场的影响甚至崩溃。对法币抵押型稳定币的法币信用锚而言,由于美元、欧元等法币本身的波动性和可能存在中心化发行商储备金不足的问题,与法币挂钩的稳定币在交易中也会存在波动性和流动性危机;对虚拟货币抵押型稳定币和算法型稳定币而言,其通过抵押以太币等主流虚拟货币或其它类型的稳定币来支撑发行,会受到虚拟货币市场波动和资产清算的影响,干扰稳定性。其中以算法型稳定币最为典型。2021年以来连续发生了算法型稳定币崩盘(如USDX)、持续通缩(如AMPL)、持续通胀至闪崩(如BDO)等事件,一些算法型稳定币(如基础稳定币)等价格已大幅跌到1美元以下,甚至有归零危机。因此,算法型稳定币更易受投资者非理性行为和市场投机影响,这也是算法型稳定币和抵押型稳定币货币政策目标差异所在。借鉴蒙代尔-克鲁格曼的“不可能三角”理论,锚定美元的稳定币(如泰达币)牺牲了货币政策独立性以维持汇率稳定和自由流动,因而透明度、复杂性和自主性较低,受美元等强势货币影响较大;而算法型稳定币放弃固定汇率以寻求独立的货币政策,力求在以太坊等公链上建立独立于现行法币的货币系统 ,追求更高的透明度和货币政策的自主性。由此可以看出,稳定币的“锚”具有脆弱性和不稳定性,其不能和现行货币体系相“抗衡”,尤其对大多算法型稳定币而言,“不稳定”(单边通胀或通缩)就是其最大的直接风险。由“不稳定”引发的系列内部和外部风险,将严重影响投资者财产利益和金融稳定,甚至推动稳定币风险从个体风险向社会风险转化。

首发 | DVP: Bitstamp交易所存在漏洞 可导致大量KYC等信息被泄露:金色财经讯,近日,DVP收到安全人员提交的全球知名交易所Bitstamp的漏洞,攻击者可以利用该漏洞查看大量用户ID、银行卡等敏感信息,严重威胁用户信息安全。为避免发生KYC泄露的恶性事件,DVP安全团队在收到该漏洞后,第一时间通知该平台进行修复,但未收到回应。DVP提醒相关用户关注个人信息安全,以免造成损失。[2019/8/13]

[参 ?考 ?文 ?献]

顾功耘,邱燕飞.区块链技术下金融监管的困境及法制进路[J].南昌大学学报:人文社会科学版,2020(2).

WAHRST?TTER A. Stablecoin Billionaires:A Descriptive Analysis of the Ethereum-based Stablecoin Ecosystem[EB/OL].SSRN,2021-01-04.https://ssrn.com/abstract=3737404.

DIAR. China Stablecoin and Trading Appetite Dwarfs Global Demand[EB/OL]. Goto Previous Issue,2019-06-03.https://diar.co/volume-3-issue-17/.

HILEMAN G.State of stablecoins? [EB/OL].SSRN,2020-03-06.https://ssrn.com/abstract=3533143.

FATF. Virtual Currencies:Key Definitions and Potential AML/CFT Risks[EB/OL]. Financial Action Task Force,2014-06.https://www.fatf-gafi.org/media/fatf/documents/reports/Virtual-currency-key-definitions-and-potential-aml-cft-risks.pdf.

FSB. Regulatory issues of stablecoins[EB/OL]. Financial Stability Board Working Paper,2019-10-18.https://www.fsb.org/wp-content/uploads/P181019.pdf.

KULKARNI R,LAURIE S,et.al. Cryptocurrency,Stablecoins and Blockchain:Exploring digital money solutions for remittances and inclusive economies[C]. 66th Annual North American Meetings of the Regional Science Association International,2019.

IWAMURA M,KITAMURA Y,et al. Can we stabilize the price of a cryptocurrency?:Understanding the design of bitcoin and its potential to compete with central bank money[J]. Hitotsubashi Journal of Economics,2019,60.

CALCATERRA C,et al. Stable Cryptocurrencies[J].Washington University Journal of Law & Policy,2020,61.

BIANCHI D,MATTEO I,LUCA R. Stablecoins and Cryptocurrency Returns:Evidence from Large Bayesian VARs[EB/OL].SSRN,2020-05-19. https://ssrn.com/abstract=3605451.

LYONS R K,GANESH V N. What Keeps Stablecoins Stable?[EB/OL].SSRN,2020-01-10. https://ssrn.com/abstract=3508006.

BULLMANN D,KLEMM J,PINNA A. In search-kcwr for stability in crypto-assets:are stablecoins the solution? [J]Occasional Paper Series 230,European Central Bank,2019.

MOIN A,SEKNIQI K,et al.Sok: A classification framework for stablecoin designs[J]. Financial Cryptography and Data Security,2020,arXiv:1910.10098.

CAGINALP C. A dynamical systems approach to cryptocurrency stability[J]. AIMS Mathematics,2019,4(4).

CAGINALP C,CAGINALP G. Opinion:Valuation,liquidity price,and stability of cryptocurrencies[J].Proceedings of the National Academy of Sciences,2018,115 (6).

DELL'ERBA M. Stablecoins in Cryptoeconomics from Initial Coin Offerings to Central Bank Digital Currencies[J]. New York University Journal of Legislation and Public Policy,2019,22(1).

ZETZSCHE D A,BUCKLEY R P,ARNER D W. Regulating LIBRA:The Transformative Potential of Facebook’s Cryptocurrency and Possible Regulatory Responses[J]. Oxford Journal of Legal Studies,2019,42.

TASKINSOY J. This Time is Different:Facebook’s Libra Can Improve Both Financial Inclusion and Global Financial Stability as a Viable Alternative Currency to the U.S. Dollar[J].Journal of Accounting,Finance and Auditing Studies,2019,5.

BOLLIGER C. Stablecoins-Classification of Stablecoins and Their Impact on the Financial Sector[EB/OL]. ResearchGate,2019-12-01. https://www.researchgate.net/publication/344279937.

SAUTER B,JAKE C. Will Fiat-Backed Stablecoins Pass Legal Muster With the SEC and CFTC? [EB/OL].CoinDesk,2019-03-02.https://www.coindesk.com/will-fiat-backed-stablecoins-pass-legal-muster-with-the-sec-and-cftc.

AMETRANO F M. Hayek money:The cryptocurrency price stability solution[EB/OL].SSRN,2016-08-23.https://ssrn.com/abstract=2425270.

SAMS R. A Note on Cryptococular Stabilisation:Seigniorage Shares[EB/OL].Bitmex,2014-10-24.https://blog.bitmex.com/wp-content/uploads/2018/06/A-Note-on-Cryptocurrency-Stabilisation-Seigniorage-Shares.pdf.

AL-NAJI N,CHEN J,DIAO L. Basis:a price-stable cryptocurrency with an algorithmic central bank[EB/OL].Basecoin,2017-06-20. https://www.basis.io/basis_whitepaper_en.pdf.

MITA M,ITO K,et al. What is stablecoin?:A survey on price stabilization mechanisms for decentralized payment systems[C].8th International Congress on Advanced Applied Informatics (IIAI-AAI) ,2019.

PERNICE I G,HENNINGSEN S,et al. Monetary stabilization in Cryptocurrencies–design approaches and Open Questions[C]. Crypto Valley Conference on Blockchain Technology (CVCBT) ,IEEE,2019.

CHOHAN U W. Are Stable Coins Stable? [EB/OL]. Notes on the 21st Century,2019-02-12.https://ssrn.com/abstract=3326823.

GUSEVA Y. A Conceptual Framework for Digital-Asset Securities:Tokens and Coins as Debt and Equity[J].Maryland Law Review,2020,80(1).

OVERALL J,DAVID G A. Stablecoins:A Global Overview Of Regulatory Requirements in Asia Pacific,Europe and The US[EB/OL]. The Clifford Chance,2019-09. https://www.cliffordchance.com/content/dam/cliffordchance/briefings/2019/09/stablecoins-a-global-overview-of-regulatory-requirements-in-asia-pacific-europe-the-uae-and-the-us.pdf.

无抵押型算法稳定币大崩盘,新玩法能否扛起市场大旗?[EB/OL]. 巴比特网站,2021-03-24.https://www.8btc.com/article/6612072.?

[①] 数据来源:COINGECKO网站,截至2021年4月25日。

[②] 何祥一审民事裁定书(2020)湘1026民初1229号。

[③] 金晨一审民事裁定书(2018)苏0311民初1867。

[④] 数据来源:泰达币实时数据,非小号平台行情,截至2021年6月11日。

如果玩游戏就能获得456亿韩元,你愿意吗?最近,全球最火的剧集非《鱿鱼游戏》莫属。自9月17日在 Netflix 上线以来,《鱿鱼游戏》仅一个月时间就在Netflix覆盖的190多个国家和地区夺下剧集热度冠军,在全球带动了其周边经济的.

1900/1/1 0:00:00历史不会重演,但总会惊人的相似。这句老生常谈的话放在加密市场中似乎格外的应景,纵观加密市场不长不短的十余年发展历程,我们能够发现很多影响这个行业发展走向的大事件大都发生在下半年,其中又以第四季度更为集中.

1900/1/1 0:00:00本文由高承实原创,授权金色财经首发。——在CCF YOCSEF郑州“区块链技术未来应用的主战场在哪?”上的发言从金融角度,区块链在数字金融领域的发展也难言成功,比如数字人民币系统就基本没有采用区块链.

1900/1/1 0:00:001.DeFi总市值:1477.6亿美元 DeFi总市值数据来源:Coingecko2.过去24小时去中心化交易所的交易量:43.3亿美元 过去24小时去中心化交易所的交易量数据来源:Debank3.

1900/1/1 0:00:00加密货币目前处于部署阶段,还有很长的路要走;加密货币发展中充满局和投机性泡沫,这些都在预期和承受范围之内,对未来重要的是现在能有多少基础设施建设.

1900/1/1 0:00:0010月11日至10月20日,社区驱动的Punks头像集合——OpenPunks首批限量发售,瞬间就引爆了社区热情.

1900/1/1 0:00:00