引言:

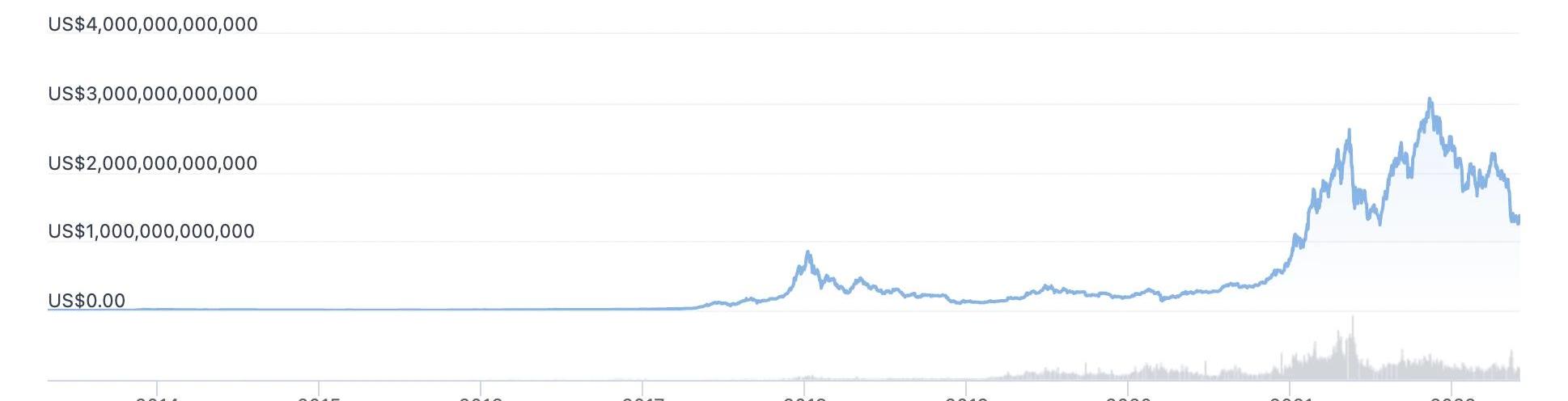

纵观历史,美联储每一次的“大放水”都会创造无数的机遇,也势必会“收拾”高通胀留下的烂摊子。Crypto从总市值ATH突破3万亿美元,到如今不足1.4万亿美元,加密市场再一次印证了ArthurHayes的观点:Crypto在很大程度上受益于疫情导致的的全球央行的大放水,但如果全球流动性不断收紧,加密市场也是最敏感的市场。

对于投资者来说,资产流动性的特质是至关重要的,在Crypto世界中也不例外。Luna与UST的轰然倒塌、加息导致的流动性资本加速出逃,针对流动性的议论声越来越高。DeFi对流动性与激励的需求

为什么流动性很重要?所谓流动性指的是资产在几乎不影响其价值的情况下转变为支付手段的难易程度,而货币是流动性最强的资产。正如其名,所有的加密“货币”的都依赖于流动性运行的,具有高流动性深度的协议和平台将能够支持更有效的交易,而随着时间的推移,流动性也将最直接的形成垄断性护城河。在DeFi世界里更是如此,市场直接由流动性池驱动的,而流动性池由流动性提供者组成。

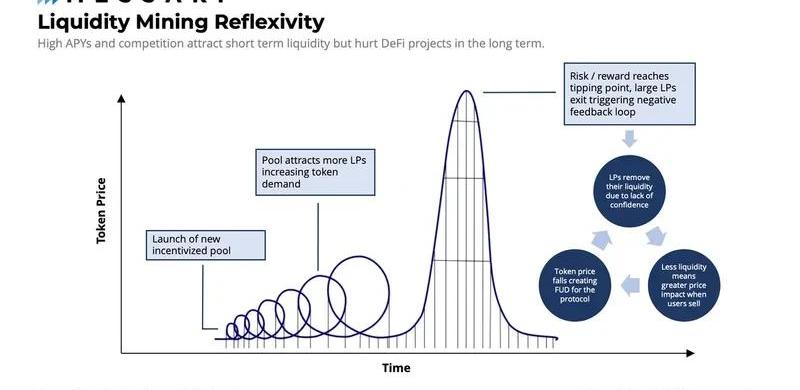

Defillama数据显示,DeFi协议总锁仓量已较高点下降了约60%而激励措施在DeFi协议中发挥着更重要作用。对于一个优秀的协议,风险是外部变量,一旦部署代码变无法干预,因此,协议们都被迫在奖励的基础上来竞争市场的流动性。一直以来,流动性挖矿都是DeFi协议Bootstrap流动性的首选方法,核心是利用高通胀的治理代币排放奖励引导协议增长。然而,这种短期的激励代价十分高昂,协议和流动性提供者之间错位的激励机制造成了一个极其脆弱的流动性系统,尤其是削弱了项目国库的代币购买力,因此针对流动性层面的POL衍生协议层创新也随之出现。

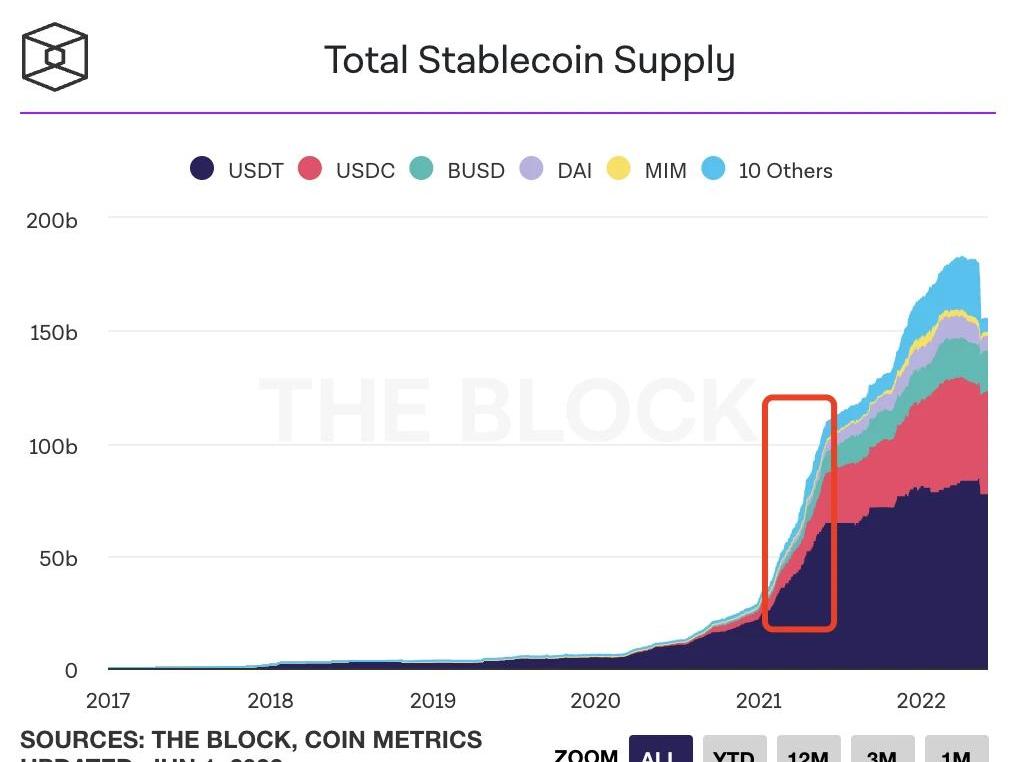

此外,资本效率也是与项目国库息息相关的一个关键指标,由此催生出的流动性即服务赛道迅速发展。曾通过提供更好的流动性深度和更高的资本效率,在2021Q3不到一个季度的时间内吸引了超过50亿美元的TVL。然而,随着DeFi协议们的TVL骤降,如何保持健康稳定的流动性水平、进行流动性管理成为了各大项目研究的主题。如何划分流动性?根据自上而下的逻辑,在传统金融市场里,我们按照主体可以把流动性可以分为货币流动性、银行流动性、市场流动性。首先,流动性的价值基础是信用,流动性最根本的来源及动力来自信用。截至目前,市场上没有任何个人或经济主体能够提供足够的信用来满足整个市场的流动性。所以,国家承担了这一责任,各国央行在提供信用时,降低了交易成本。其次,央行对市场的调控主要是通过商业银行。各国央行对宏观经济的调控,是通过调节央行的资产负债表,从而影响到银行的资产负债表,再传导到微观主体的资产负债表,如个人、企业,从而影响到整个宏观市场。在Crypto中,我们或许可以暂时将因为信用和市场调控带来的流动性简单抽象为中本聪与美联储的“共同作用”。那么最后,也是我们在DeFi里常说的、独立于银行体系之外的市场流动性,主要借助于各种金融工具、技术创新等。而且市场流动性不像前者流动性是连续的,它是同质的、可突变的且预期加速变化的。显而易见,“大放水”带来的流动性扩张在数据层面的表现就是TVL与价格的正向螺旋,而实际缺少由国家层面主导的宏观调控也让DeFi协议们流动性锐减的一大难题。那么,如果从创新的方向着手,在熊市背景下的流动性服务协议们真的还有更好的流动性和更高的资本效率吗?通过供给关系、盈利能力、权衡和风险回报的角度分析一下案例,或许我们会得到自己的答案。Curve:以稳定币业务为基础的贿选

摩根士丹利分析师:加密货币的流动性有所改善:金色财经报道,摩根士丹利的一位分析师周一表示,加密货币的流动性似乎正在恢复。摩根士丹利的加密货币研究负责人Sheena Shah最近撰写的分析报告称,由于机构投资者停止了对加密经济前两大稳定币的赎回,加密货币的冬天可能开始变暖。但这位分析师进一步表示,寻求杠杆的投资者的需求也有所下滑。Shah认为,目前,在加密货币世界中似乎没有巨大的再杠杆化需求。如果法币杠杆率不增长或加密货币杠杆率不增长,这个加密货币周期将很难见底。(Bitcoin.com)[2022/8/23 12:41:52]

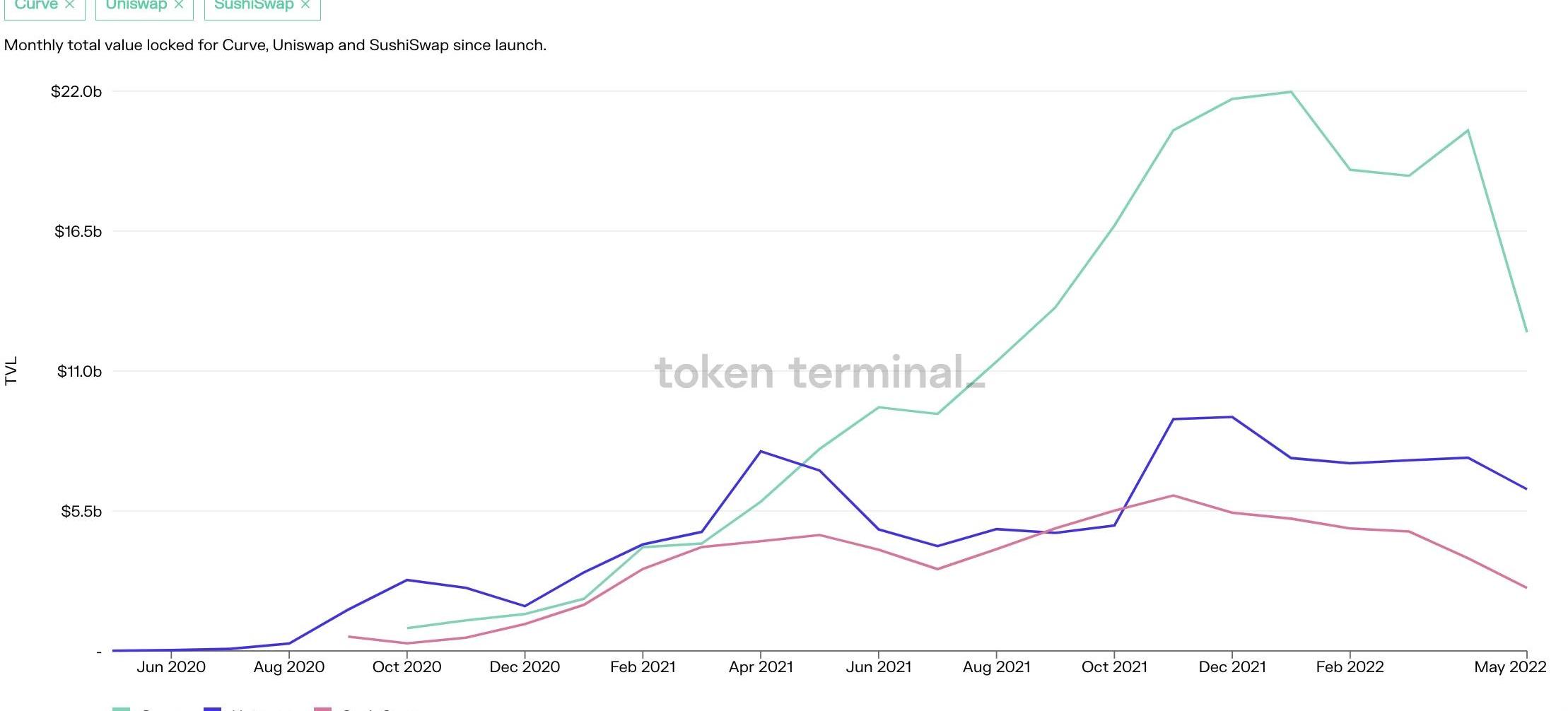

Curvewar已经被讲过无数次,理解方式也相对简单,其核心是基于稳定币AMM底层业务逻辑延伸出的流动性需求,并以贿选的形式获得更多CRV的排放。而Curve真正的崛起源于稳定币的发行。数据显示,21年5月,Curve的TVL以极高的斜率成长,而此时也是稳定币发行的迅猛时期,Curve作为稳定币的核心兑换场所,为流动性提供了巨量的供给。

不仅如此,Curve团队从一开始就巧妙的设计了veToken机制,通过增强稳定币“有机”需求的内在动力以实现供需的匹配,催生出了以Yearn、Convex为首的衍生协议,而Curve也成功成为了流动性资产的底层,打响了本身代表了资本效率方面改进的“CurveWar”,让其激励措施与项目的长期成功始终保持一致。盈利能力:数据显示,每1000美元的交易量将为Curve带来0.2美元的收入。我们可以清晰地发现自进入22年以来,Curve在供给端的收入增长逐渐放缓,也供需关系的滞后表现,但依然处于健康盈利的阶段。

风险与回报:Curve用户的主要风险更多在于治理权益的稀释,这也是机制所决定的。此外,LP的“话语权过大”也成为了不利因素之一,也催生出了Solidly这样的竞品协议。基于Curve的排放模式,流动性提供者的风险回报为:代币排放收益、手续费分红收益,且退出流动性充足。OlympusPro:债券和反向债券市场

Uniswap社区提出的在Optimism上Uniswap部署0.01%费用的流动性池提案已启动投票:金色财经消息,Uniswap社区提出的在Optimism上Uniswap部署0.01%费用的流动性池提案已启动投票。当前Optimism上Uniswap最低交易手续费为0.05%,该提案建议建立交易费用为0.01%的流动性池以提高竞争力。该提案已于今日11:05开始投票,并将于北京时间7月1日11:00截止。[2022/6/26 1:32:05]

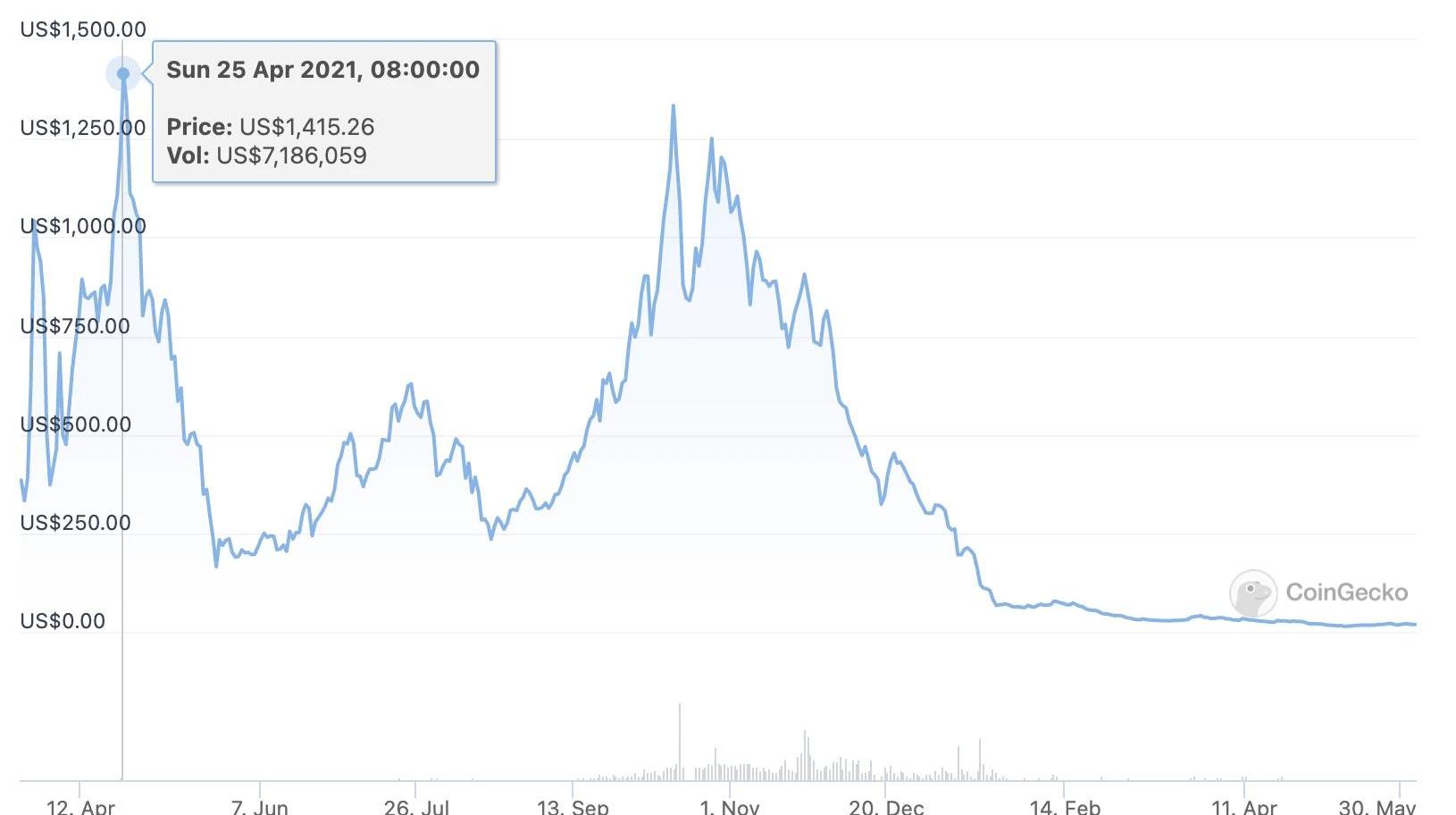

OlympusDAO以央行债券市场的方式开创了PCV,类似于股权的优先股,短时间颠覆了流动性挖矿的奖励成本,并将协议负担转移到更可持续的POL(protocolasaservice)。在流动性充足的大环境下,OlympusDAO通过以高通胀激励质押用户来吸引流动性,这毫无疑问成为了其快速膨胀的根本原因,是其流动性供给的根源,但也为流动性退出带来了巨大的问题。从需求端来看,在该协议上线的最初几个月,质押OHM的APY为过万,为用户创造了一种反馈循环,其中人们重复购买与质押以获得巨额质押奖励。此外,债券市场Pro的推出,不仅为OHM提供了大量的套利的需求,也成为其拓展生态的坚实基础。然而数据显示,OHM价格已从ATH近1500美元跌至今天的不足20美元,过量的流动性供给让OHM的价格暴跌,以至于多数通过OlympusPro购买债券的项目方亏损,形成负面循环。对此,官方推出了反向债券以提供另一种退出方式,从而减少二级流动性的持续衰减。

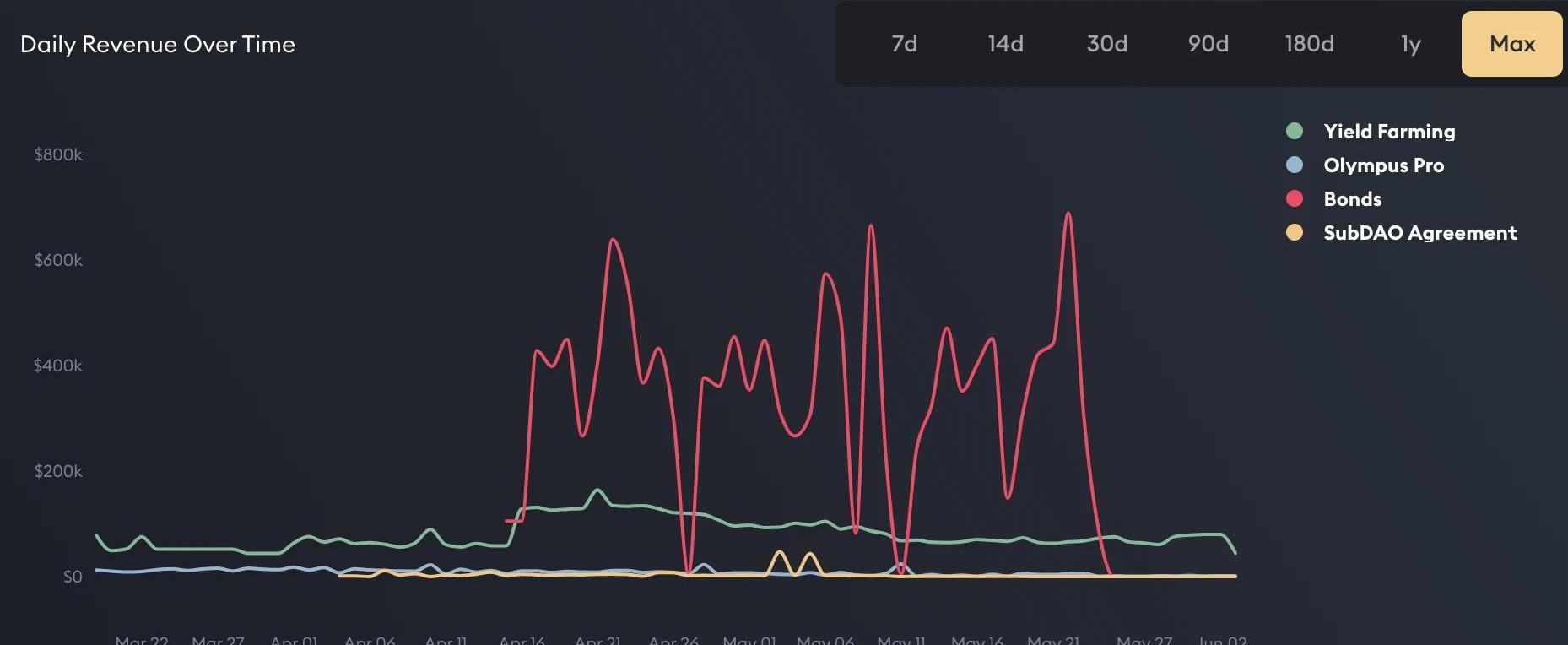

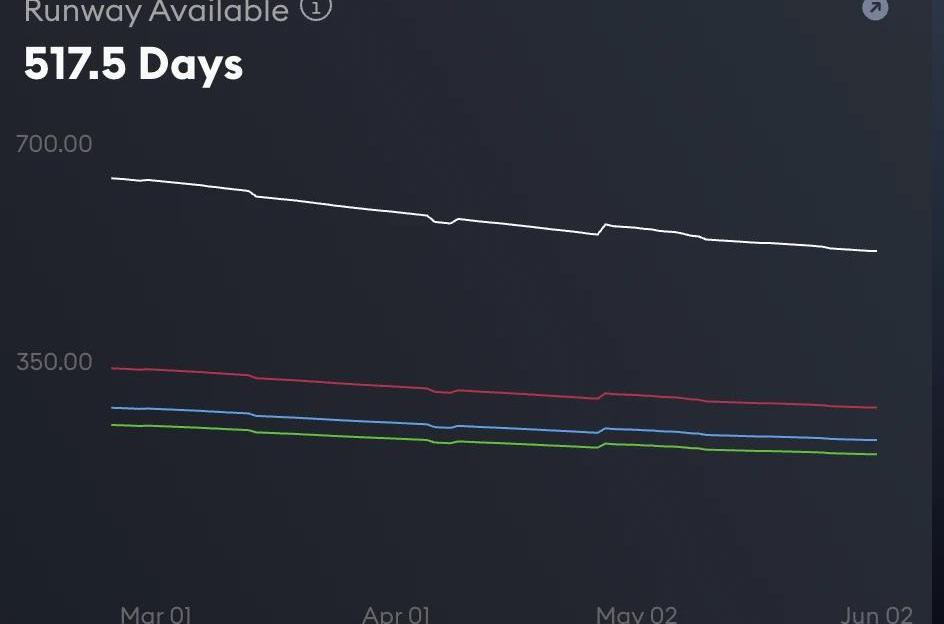

盈利能力:得益于PCV的机制设计,OlympusDAO的收入来源主要源于债券收入、国库PCV的挖矿收入与交易费用收入,且拥有500天以上的Runway。因此,从盈利角度看,OlympusDAO的盈利能力尚且健康。

风险与风险回报:随着流动性的撤离,OHM的价格已经跌至其无风险价格(Risk-freevalue),意味着以目前国库的流动性价值足以完全支撑所有流通的OHM退出。此外,反向债券的推出也为其业务机制增添了灵活性,以充分利用PCV。然而,流动性紧缩时,OHM此时并不具有除套利之外自然的有机需求增长,风险回报极低。Tokemak:流动性租赁

疑似Celsius地址已撤出其Bancor上2000ETH流动性,仅取回1150ETH:6月23日消息,据派盾PeckShield Alert数据显示,疑似Celsius地址已已撤出其Bancor平台上2000ETH流动性,仅取回约1150ETH。[2022/6/23 1:27:23]

不同于Curve,Tokemak通过引入第三方流动性引导者的角色,重构了零售用户的供需关系,其服务被称为“流动性租赁”。如果OlympusPro类似于看起来像债务但运作方式像股权的优先股,那么Tokemak更接近于一种传统债券,其协议租用流动性以换取Tokemak交易费用。Tokemak的商业模式被设计成一个分布式的做市商,拆分了传统做市商控制的稀缺资源:资本、市场知识和技术。具体来讲,Tokemak协议充当技术组件,其资本和市场专业知识来自第三方,即使LP、LD和定价者。简单来讲,就是Tokemak决定支持哪些资产,也就是有哪些TokenReactors。LP通过向Reactors提供资金赚取收益。LD管理Reactors里面的资金,通过做市的方式来赚取收益。协议的TOKE巨量排放则负责三者的经济激励,保证协议往设计的方式运转。而所有的结算都以TOKE计价,其价值支撑和在协议中的纽带作用相比于其他项目更强。真正产生收益的做市行为带来的收入全部归Tokemak所有,包含交易手续费和可能存在的其他代币激励。但Tokemak依然存在自身缺陷,但Tokemak依然存在自身缺陷,协议并没有以LP投入的基础代币的形式向其支付费用,所有费用都由协议拥有的LP持有并再分配。Tokemak也一样不能消除LP的无常损失,而是把这个风险转移给LD,而LP只拥有单一资产敞口,这样的方式让LP和LD的界限变得更加模糊等等。需求端来看,质押的TOKE越多,根据Reactor动态的收益率调整,LP的收益率就会越高,从而持续吸引更多LP存入。此外,Tokemak也设置了贿选机制以推动需求。然而,Tokemak本身的业务并没有持续的有机需求,因此只有不断拓宽其业务线才能真正推动其作为流动性层工具的效用最大化。例如与众多DEX合作,旨在成为该市场中的主导交易对;或以DAO为目标并提出促进资金多元化的提案等等。数据显示,TOKE的价格也在过去的短短3个月内下跌了超过90%,直接原因却是团队对业务逻辑的不自信:团队减少了单一权益池的TOKE奖励,这使得持有TOKE的吸引力极具降低。同时,Tokemak取消了Uniswap上TOKE-ETHLP的挖矿奖励,导致此前拥有超过1亿美元的交易对开始承受巨额抛售压力。

盈利能力:TokenTerminal数据显示,在3月协议收入达到高峰后,随着TVL与TOKE价格的负螺旋,Tokemak的协议收入骤降至不足峰值的5%。

流动性质押协议Lido总锁仓量已突破100亿美元:11月6日消息,据DefiLlama数据显示,流动性质押协议Lido总锁仓量达101.4亿美元,DeFi协议中排名第8位。目前,Lido在以太坊上锁仓量为65.2亿美元,Solana上锁仓量为2.53亿美元,Terra链上锁仓量为34.1亿美元。[2021/11/6 6:34:46]

风险与风险回报:Tokemak本是资本效率低下产品,根源在于其业务建立在其他DEX等产品之上,更像是一种流动性共生、协同关系。因此,流动性紧缩时,团队不再自信拓宽其业务线并降低排放奖励时,用户理应果断退出。OndoFinancexFeiProtocol:结构化产品保险库为基础的LaaS

OndoFinance通过为用户提供代币价格下行保护和增强回报之间的选择,将资产池和LP资产拆分为多个投资类别:获得固定收益的稳定资产和具有可变但较高APY的波动性资产。流动资产的收益将被优先发放且没有无常损失,剩余收益全部归波动性资产贡献者所有。与Tokemak不同的是,Ondo通过建立具有较低风险和可理解的风险敞口的固定收益头寸,同时为经验丰富的加密资产投资者提供新形式的杠杆风险敞口,以此激励流动性提供者持有长期头寸。而基于本身的结构化保险库,OndoFinance与FeiProtocol共同推出了专门面向B端用户的LaaS服务,即在特定的时间内将项目原生代币存入Ondo流动性金库,并与新铸造的FEI进行配对。然后,这个代币对被发送到AMM,如Uniswap,以此提供流动性。FeixOndo的设计对于那些想要产生按需流动性、且无需前期成本来获取另一端流动性的项目来说是很有吸引力的。由于提供了另一半流动性头寸,Fei在金库到期时会收取少量固定费用。由于项目本身作为流动性提供者,他们有权收取交易费用,但也面临着潜在的无常损失。在期限结束时,Ondo将提供的代币流动性扣除交易费和IL后返回。这种策略为协议提供了一种在短时间内以极低的成本提供流动性的新方式。盈利能力:未知,由于Ondo刚公布千万美元融资,且业务与代币仍为全面上线,盈利能力未知。但数据显示,Ondo目前拥有约100m美元的TVL,其中超过40%为FEI,30%为FRAX,其余多为长尾资产。

风险及回报:FeixOndo的模型类似于商业票据的模型,是一种极短期的债务融资形式,通常收取比债券略高的利息,但为借款人提供更大的灵活性,本质是投资银行提供的中介与撮合资金服务,与Tokemak缺乏有机需求的本质相同。目前,由于代币还未流通,Ondo主要受智能合约风险约束。UMA:利用RangeToken和KPI期权推动资本效率的流动性来源

去中心化期权协议FinNexus在SushiSwap开启FNX/ETH流动性挖矿:官方消息,去中心化期权协议FinNexus表示,在Uniswap结束一项流动性挖矿,同时在SushiSwap开启了一项流动性挖矿。用户为FNX/ETH提供流动性,可同时获得SUSHI和FNX奖励。[2021/2/10 19:25:45]

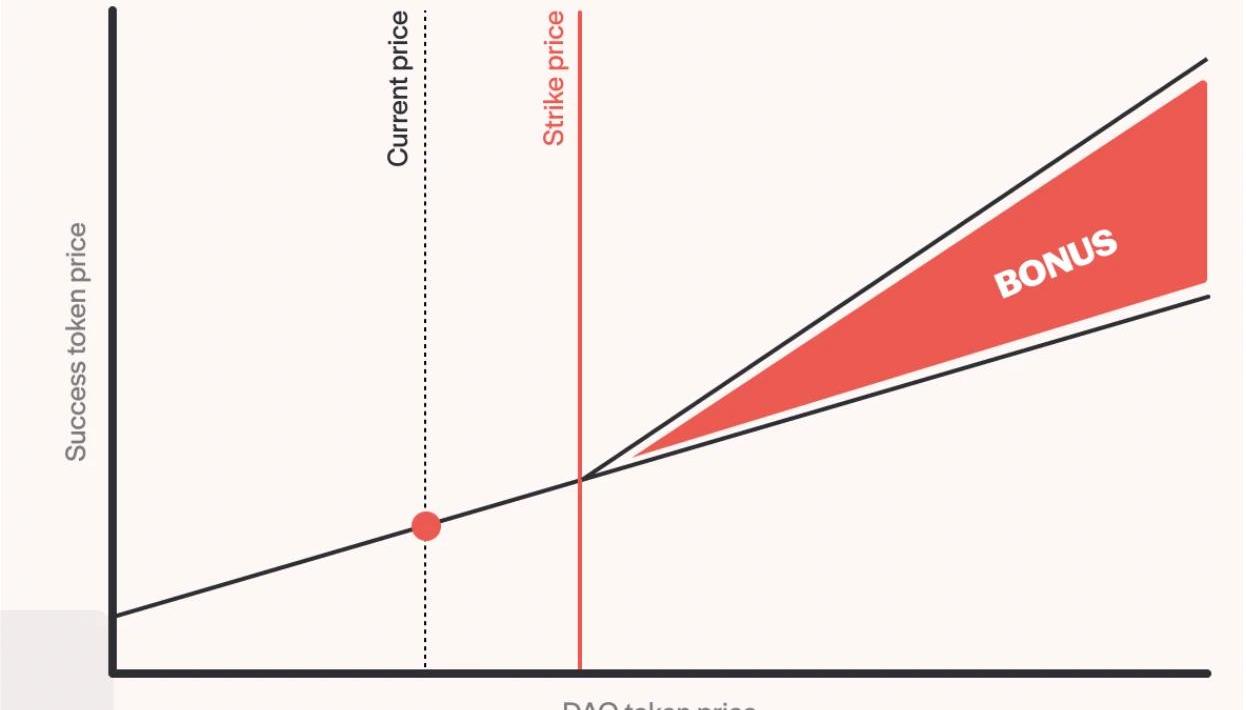

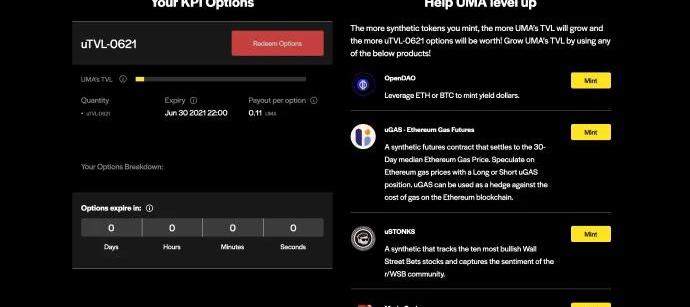

预言机协议UMA曾在去年推出功能类似于可转债的Range代币以允许DAO在没有清算风险的情况下借入资金,同时使资金多样化。使用Range代币筹集资金的好处是:治理代币只在未来出售。当治理代币的价值高于出售融资金额时,资金效率即被提升。治理代币还可用于使用Range代币开立无风险抵押债务头寸,并使用筹集的资金为国库购买或支出提供资金,例如购买OlympusPro债券或在Tokemak购买流动性服务。此外,UMA还推出了Success代币:无需预先提供代币折扣而为DAO筹集资金的方式。相反,DAO为投资人提供一个看涨期权来管理代币。看涨期权可能会为投资者带来更多的DAO代币奖励,但前提是代币价格上涨,也意味着投资人只有在DAO表现良好的情况下才能获得所属代币奖励。

除了Successtoken之外,UMA还配套制定了追踪绩效的金融衍生品——KPI期权,允许协议激励特定KPI目标进展,并根据指标的完成情况支付更多奖励。KPI期权提供了流动性激励的替代方案,尝试将LP的激励与协议激励相结合,以防止过度的抛售压力并增加流动性的深度。但因为Crypto处于一个快速膨胀期,LP、DAO和外部投资人之间不可调和的让利矛盾让KPIOption的实际有机需求极低。

盈利能力:未知。风险及回报:与绩效挂钩的方法成功激励了更好流动性深度,但资本效率依旧低下。相反,KPI期权应该激励LaaS服务的采用,如CurveWar、OlympusPro和Tokemak。这将增加另一种经济激励措施,以鼓励将更可持续的流动性纳入国库的战略。UNI-V3LP管理:仍未被彻底挖掘的有机需求

谈到UniswapV3的LP管理,无论是曾经风光一时的VisorFinance,还是目前作为最大LP的ArrakisFinance(exGelatoProtocol),多数人都可能会认为这是一个被证伪的赛道。确实,在收益被无限放大的V3版本下,还是LP的风险也被放大,随之而来的便是大多的V3管理策略收益远不如V2。

CharmAlphaVault:较深的浅蓝色部分为基础流动性,较柔和的浅蓝色部分为单面流动性然而,屡屡失败并未让V3的采用率下降。相反,用户对更加灵活的V3变得更为依赖,成为了有机的交易需求。V3的流动性深度也逐渐脱引而出,其LP管理也走向职业化,从最简单的利用回测范围降低无常损失或利用主动再平衡调仓,到如今可以由智能合约自由执行Delta中性LP策略等等。此外,V3也赋予了只有少量资本的LP以高倍杠杆。在高倍杠杆放大资本赚取高倍收益的同时,LP也将会面临更加严峻的风险管理挑战,能否管理好高杠杆下的高风险并带来更深的流动性与有机需求将会是未来竞争的核心。

盈利能力:未知。以往的经验表明,V3的总体收益期望参差不齐。一直以来,UNI-V3的交易费用与大行情密切相关,而以Arrakis目前所占V3LP的仓位比例近25%计算,V3LP管理这一块的收入是相当可观的。

风险及回报:目前来看,V3管理很难存在一种客观的最大化收益点,不同的策略完全会导致不同的结果。有的策略会聚焦短期的手续费收益最大化,有的则会依托中长期的无限网格被动跟随收益最大化,无论如何具备控制风险和损失的技能一定会在最大化收益博弈中常胜。围绕有机需求,LaaS的发展仍在路上

今天,围绕流动性展开的机制、产品业务线其实还有很多,而真正因为交易产生的有机需求又少之甚少。流动性在如今的市场环境下油弥足珍贵,如何能提供更好更稳定的流动性服务将是泡沫褪去后真正的挑战。因为在协议资产负债表上产生了永久费用,流动性挖矿在DeFi中不再具有吸引力。本就因存在过多的DeFi协议而割裂的流动性也表现了乘数效应的衰退,或许真正创造有机需求的不是veToken,也不是LD引导流动性,而是本身基于交易产生的流动性需求。基于本身做市商机制衍生出的流动性服务更加Organic,Curve是如此,Uniswap也是如此。那么,LaaS的定义不再局限于为B端用户提供的冷启动等方式,而是拓宽到为所有Crypto用户提供的基于流动性本身的服务及其构建的衍生服务。这样一来,单一存在的衍生协议的生命周期短、吸引力越来越差就变得十分平常了。免责声明本研究报告内的信息均来自公开披露资料,且本文中的观点仅作为研究目的,并不代表任何投资意见。报告中出具的观点和预测仅为出具日的分析和判断,不具备永久有效性。版权声明未经DODO研究院授权,任何人不得擅自使用或许可他人使用上述知识产权的。已经授权使用作品的,应在授权范围内使用,并注明作者来源。否则,将依法追究其法律责任。关于我们「DODO研究院」由院长「Dr.DODO」带领一群DODO研究员潜水Web3.0世界,做着靠谱且深度的研究,以解码加密世界为目标,输出鲜明观点,发现加密世界的未来价值。「DODO」则是一个由主动做市商算法驱动的去中心化交易平台,旨在为Web3资产提供高效的链上流动性,让每个人都能轻松发行、交易。更多信息OfficialWebsite:https://dodoex.io/GitHub:https://github.com/DODOEXTelegram:t.me/dodoex_officialDiscord:https://discord.gg/tyKReUKTwitter:https://twitter.com/DodoResearchNotion:https://dodotopia.notion.site/Dr-DODO-is-Researching-6c18bbca8ea0465ab94a61ff5d2d7682Mirror:https://mirror.xyz/0x70562F91075eea0f87728733b4bbe00F7e779788

NFT数据日报是由Odaily星球日报与NFT数据整合平台NFTGO合作的一档栏目,旨在向NFT爱好者与投资者展示近24小时的NFT市场整体规模、交易活跃度,成交量、流动性指标、受巨鲸欢迎等维度下排前五的NFT项目.

1900/1/1 0:00:00概要 二舅币来了,二舅他跑了,相信今天你已经被这样的新闻刷屏了,那他真的跑路了吗?结论:所谓Twitter上安全专家发推,并引发无数媒体转发的二舅币,其实并没有跑路,并且在31号主动放弃项目管理员特权.

1900/1/1 0:00:00支持者认为,支撑数字资产的区块链技术将承受最近的价值下跌。区块链网络Cosmos的联合创始人伊桑?布赫曼(EthanBuchman)尽量让自己听起来坚忍一些.

1900/1/1 0:00:00欧盟理事会主席和欧盟议会就加密资产市场提案达成临时协议,该提案涵盖无担保加密资产、稳定币以及持有加密资产的交易场所和钱包。这一监管框架将在保护投资者并维护金融市场稳定的前提下允许创新并进一步提升加密资产的吸引力.

1900/1/1 0:00:00比特币ETF作为跟踪比特币价格的资产,无需经过购买比特币的过程,如注册交易平台和通过各种验证,通过投资比特币ETF,用户可以从比特币的涨幅中获利.

1900/1/1 0:00:00随着6月27日美股收盘,Coinbase股票价格定格在55.96美元,盘中下跌10.76%,而在去年4月,其作为加密资产交易所「第一股」登陆纳斯达克,当时的开盘价为381美元。短短一年多时间,Coinbase股价下跌了85.3%.

1900/1/1 0:00:00