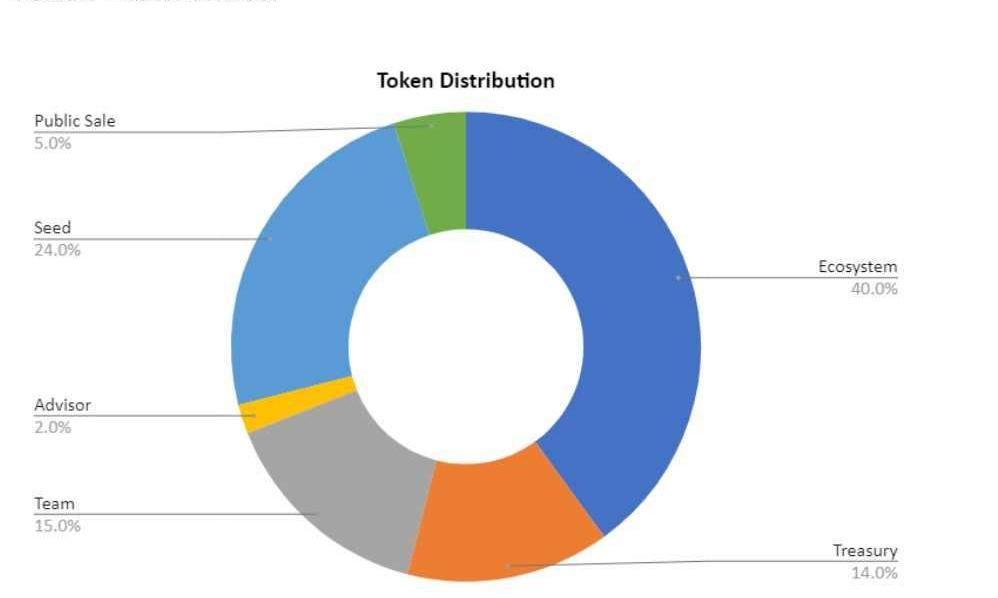

token经济学通常与其饼状图分配相关,其代表了团队、投资者、财库和社区之间的token百分比分配情况。这些数字通常是根据非token投资者分配基准以及团队和投资者之间的双边谈判确定的。

当一个正融资的项目确定向现有或未来的股权投资者提供多少百分比的token时,token分配就变得略微复杂。现今市场上还没有一个标准框架来指导创始人如何给各个部分进行token分配,经常会导致团队和各类投资者之间的token分配不当。本篇文章中,我们将介绍:1.累积价值2.只在token上累积价值3.在股权持有的token上累积价值4.token和股权上都累积价值5.结语一、累积价值

在研究累积价值相关的内容前,让我们先试着理解股权和token之间的关系。到目前为止其分类模型有:-token上的累积价值-股权持有的token上的累积价值-token和股权上都累积价值这里的关键点是累积价值;一个协议的价值取决于它的累积价值。任何代表未来收入的指标(交易量,用户数量)都可以被视为价值驱动因素,只要由该指标转换的未来收入将累积到该协议。如果一款游戏对二级市场的交易收取5%的费用,而这些收入是由token持有者应得的,那么token持有者可以集体投票决定如何使用这些收入:-对协议再投资(营销、招聘、新产品等)。-将收益分配给token持有者(token回购、入股等)。因此,token的固有基本价值主要由通过业务基本收入累积的价值驱动。这个价值可以以任何货币的形式(包括token发行人的token)累积。同样,如果一个去中心化交易所拥、有100亿美元的日交易量,但交易费用仅作为股权的收入,那么该DEX的治理token几乎没有价值。另一个例子,一个DEX有100亿美元的日交易量,但目前还不收取任何费用,因为该交易所通过补贴费用来刺激增长,从而实现自由交易。如果交易所决定其收取的费用只归股权所有,那么该交易所的治理token没有内在价值。每个token的核心价值驱动因素是其核心业务的基本面。与股权相比,token应获得的价值百分比决定了其基本估值。基本估值方法可能比这更复杂(如现金流贴现法),也有许多例外(基于资产的估值),但在更高水平上,收益=累积的价值是经验法则。在传统金融市场(股票、债券、大宗商品、外汇),大部分投资资金由机构投资者管理,这些机构投资由专业人士负责分析证券和管理资金。机构投资者会建立复杂的模型对每一项可交易资产进行估值,并根据他们的假设和一段时间内的市场情绪,推断出一个反映公司基本价值的估值区间。然而,在加密市场中,大部分投资资金由散户投资者管理,他们不像机构投资者那样优先考虑基本面因素(就像Dogecoin、Shiba、LunaClassic和NFTpfp一样)。因此市场,加密市场可能不会像传统金融市场一样快速反映基本面,但鉴于越来越多资本流入加密市场,预计这种情况将会在未来2、3年内发生改变。

Axie Infinity未在菲律宾的苹果应用商店推出:金色财经报道,Axie Infinity: Origins在多个国家的苹果应用商店推出,但没有在菲律宾推出,而菲律宾是该游戏迄今为止的最大市场。

Axie Infinity制造商Sky Mavis的一位发言人表示,目前,Sky Mavis正在较小的市场进行测试,为全球发布做准备。全球首发将包括菲律宾和巴西。

此前报道,Sky Mavis联合创始人JeffreyZirlin表示,AxieInfinity:Origins将在拉丁美洲和东南亚部分国家的苹果AppStore上架。[2023/5/18 15:09:31]

二、只在token上累积价值

让我们设想这样一个情况:创始人为股权融资,并计划推出一种治理token,用于奖励和激励积极的协议参与者。治理token给积极的协议参与者有所有权的感觉,目的是进一步加强他们的忠诚度、留存率和体验。这可能是一个最吸引人玩家的游戏奖励方式,DEX或借贷平台奖励提供锁定流动性的用户,去中心化社交网络平台奖励最优秀的内容创造者,区块链奖励网络验证者。token奖励也可被视为一种用户获取/留存的工具。为了鼓励协议参与者获得并长期持有token,token的设计应该采取由未来业务成功来驱动代币价值的方式。如果所有的收益都归股权而不是token,那么是什么驱动了代币价值?为什么主动协议参与者要持有token,而不是立即出售。理性的参与者不会想持有一个除了memetoken之外一无是处的token,因为他们知道这些token最终会被抛售。这也给该协议声誉带来了不好的影响,因为大多数加密参与者都会检查他们使用的协议价格,并将价格持续下跌视为走弱或危险信号的标志。鉴于token的供给将不断增加以奖励参与者,如果没有需求端来平衡代币供给端的增长,token最终将下跌。因此,创始人可以考虑将价值累积到token。这样,给予参与者的token激励除了反映协议未来发展之外,还会有相对较高的价值,持有者不会轻易出售token,用户会转化为忠实用户,忠实用户转化为布道者。然而,如果所有价值都累积到token,是什么推动股权的价值?更重要的是股权投资者的股权会变得一文不值吗?股权(即使仍然对代币实体具有权力)或多或少将变得毫无价值,为了给开发者提供应计价值和经济设计的灵活性,股权投资者应该在现有股权的基础上获得token。但是,现有股权投资者应该收到多少百分比的token呢?如果一个pre轮投资者从100万美元投资中获得10%的股权(投资后对股权估值为1000万美元),他们是否也应该获得10%的代币分配?答案是不,他们应该获小于10%的分配,8%、5%或是3%:-过去和未来股权融资情况-token分配的财库百分比-token分配的社区百分比-token公开出售

跨链加密支付平台SphereOne完成250万美元新一轮融资:金色财经报道,跨链加密支付平台 SphereOne 宣布完成250 万美元新一轮融资,Distributed Global 领投,Newark Venture Partners、Zero Knowledge、天使投资人 Leore Avidar 以及 Bolt.com 的 Eric Feldman 参投。SphereOne帮助用户在任何区块链上使用任何加密货币处理购买交易,帮助商家提高转化率并留住客户,该平台优先考虑交易的即时性和功能,其功能包括一键结账、加密货币兑换等。[2023/1/20 11:21:54]

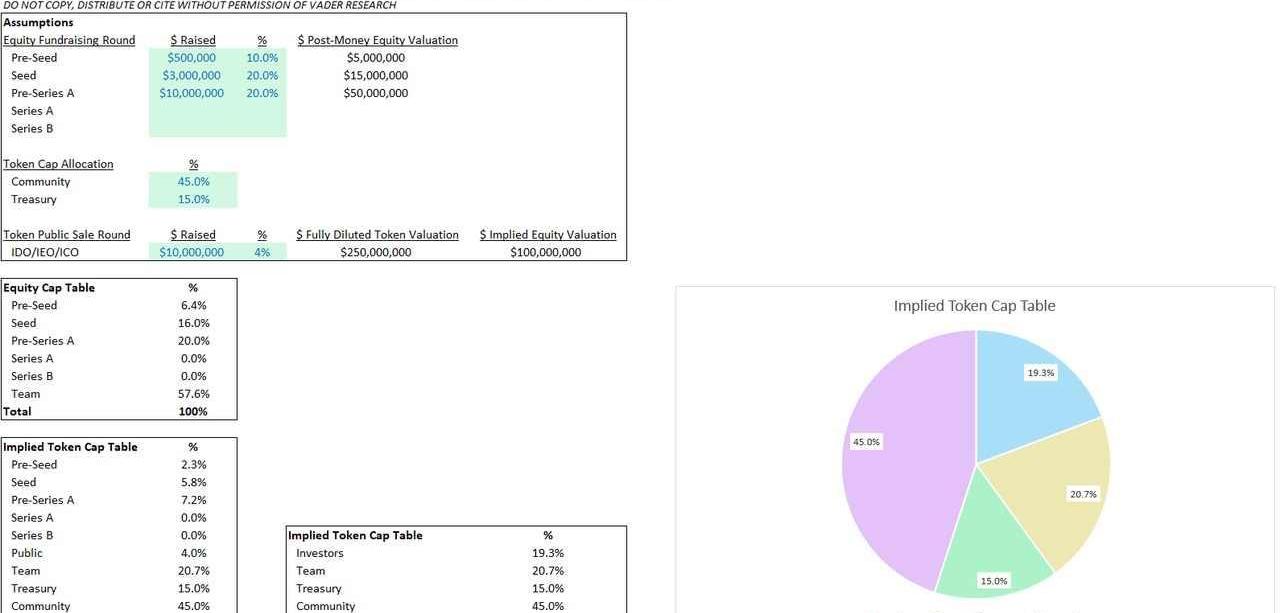

我们建立了一个模型,根据上面列出的假设计算token分配比例表。表格标绿的部分表示假设的融资情况,创始人和投资者可根据真实情况进行融资金额填写,以获得一系列隐含的token比例分配数值。点击下载该模型。点击这里观看视频。为什么确保token比例与股权比例匹配很重要?任何分配不当都可能令团队、投资人和社区失望。创始人和投资者应该有一个如何正确分配token的框架和模型。该模型模板旨在成为未来token分配比例的标准框架。固定token供应比例分配不同于股权比例分配。每当团队进行融资时,就会凭空产生新股,从而稀释现有股东股份。另一方面,每当团队融资时,不会凭空产生新的token——token是从其协议的有限储备中给出的。三、在股权持有的token上累积价值

DeFi借贷协议Alchemix已完成V2版本迁移:10月14日消息,DeFi借贷协议Alchemix昨日发推称,已完成V1到V2版本头寸的迁移。V1合约已被正式弃用,如果用户仍在V1合约中持有头寸,可以使用此前推出的迁移工具进行迁移。[2022/10/14 14:27:49]

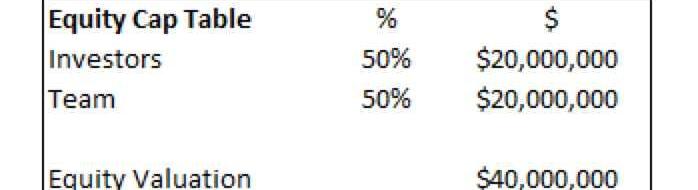

方法2与方法1共享相同的价值应计模型,但token由股权完全拥有。这类似于SkyMavis和AXS代之间的结构关系。由于价值直接累积到token而不是股权,该方法背后的原理是股权从其token的所有权中获得价值。使得token和股权之间的激励保持一致。有两种方法可以应用此模式:-投资者同时持有股权和token-投资者只持有股权投资者同时持有股权和token投资者同时持有股权(token所有权驱动其价值)和token,其问题在于,投资者基本上是在双重投资token——持有的token所有权高于他们的股权所有权。让我们假设投资者持有50%的股权,其余股份由团队持有。

让我们假设token分配如下图,其中投资者拥有20%。记住,20%分配给了团队股权,而不是创始人和员工。

派盾:当前Curve上stETH与ETH兑换比例为1:0.958:9月7日消息,据派盾(PeckShield)检测显示,当前stETH与ETH兑换比例为1:0.958。当前池内拥有155,77.4枚ETH(占比22.71%),530,226.55枚stETH(占比77.29%)。[2022/9/7 13:13:20]

假设股权持有的token(价值2000万美元)按比例分配给股东(投资者、创始人、员工);投资者最终持有30%的token(20%直接通过token,10%间接通过股权)。

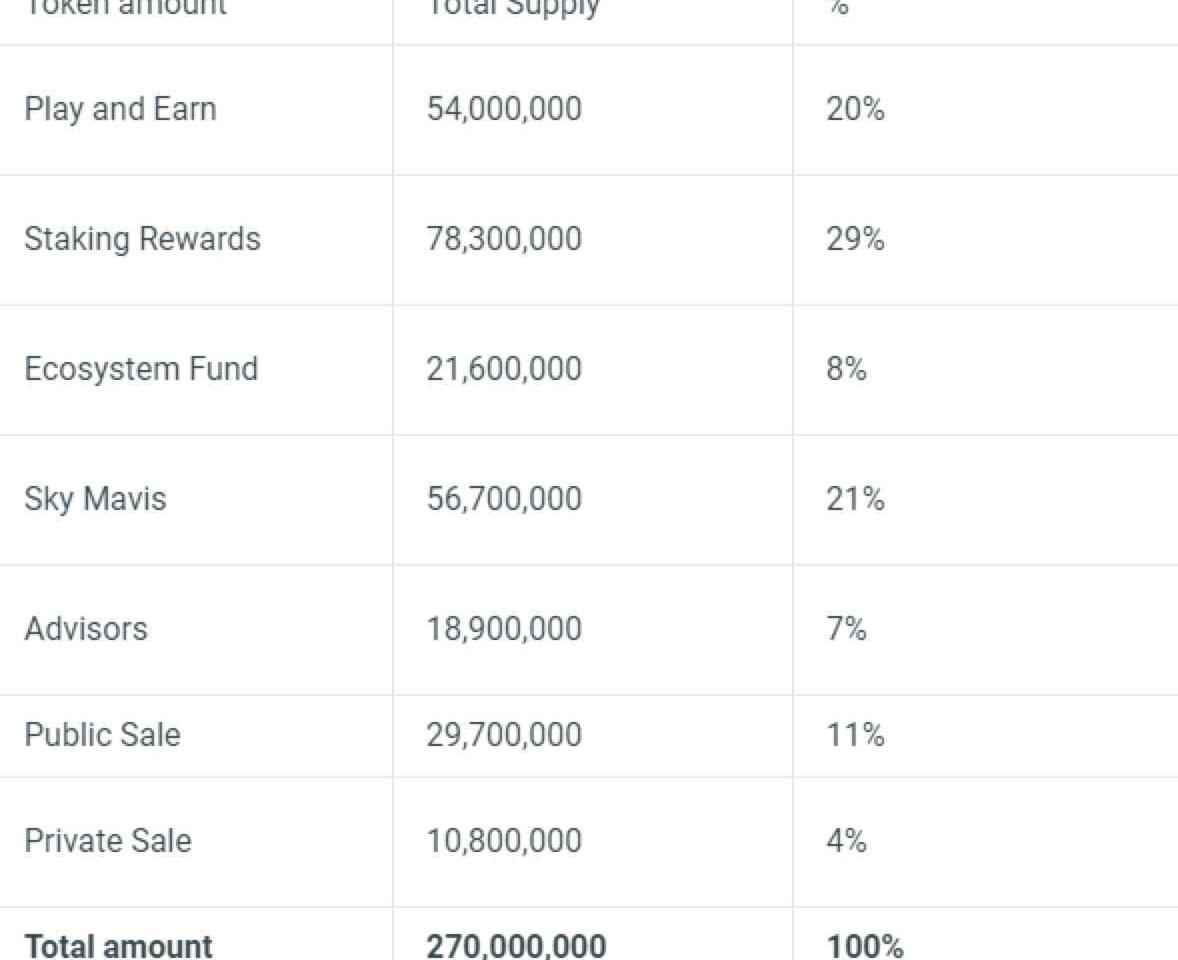

因此,团队(创始人和员工)最终被分配到10%的token比例。假设价值只累积到token,这对其团队来说很糟糕,因为他们最终分出的token比他们根据股权比例上应分配的更多。举例SkyMavis和AXStoken是一个例子,其价值累积到由股权持有的token,但股权投资者也获得了token。投资SkyMavis的早期风投公司获得了AXStoken分配——创始团队21%的AXS归股权所有,而不是直接归团队所有。我们不知道股权、token是如何分配的,但假设它们是按比例分配给股东。

EarthFund引入去中心化自治组织以利用区块链应对气候变化并发行CarbonCommons Token:金色财经报道,根据众筹平台EarthFund官方公告,EarthFund DAO已经投票接受在其平台上引入Carbon Removal DAO,利用区块链技术应对气候变化。Carbon Removal DAO将由哥伦比亚大学校友兼剑桥大学气候副研究员 Lucy Tweed 博士领导,旨在支持世界各地的社区努力资助全球各个地区的碳中和和碳负倡议,EarthFund 将向其早期爱好者和支持者空投 CarbonCommons 代币,但这些代币不会在交易所上架。[2022/7/21 2:27:07]

私募投资者只获得了4%的token,我们不知道投资结构的细节。很可能是风投得到的token分配比他们的股权比例要小,或者有些风投甚至没有得到任何分配。总的来说,只要平衡好比例,这可能不是一个很差的结构。在SkyMavis的情况下,股权投资者可能也获得了SkyMavistoken,如RON。四、token和股权上都累积价值

这种情况下,我们的想法是在股权和token之间分享价值。应用这种方法的方式很多。token占有整体价值累积的一小部分或很大一部分。这完全取决于商业模式、产品和行业。让我们看看像FTX和Binance等CEX的模式——拥有FTT和BNB的用户可以享有交易费用折扣。这些token的内在价值是由交易所业务推动的,但与我们讨论的前两个模型不同,其整体价值中只有一部分(由开发人员决定)累积到token。

另一种方法是STEPN和Pegaxy的治理token模式。两者的经济模式与Axie相似——关键区别在于,在Axie中,用于支付孵化成本的AXS会自动烧毁。也就是当流通的AXS供应量通过孵化逐渐下降,玩家支付100美元的AXS进行孵化所创造的价值就会累积到AXS代币持有者,从而流通的AXS供应量降低,导致AXS价格上升。然而在STEPN和Pegaxy中,用于支付孵化成本的治理代币GMT和PGX不会自动销毁,而是作为收入累积到股权公司。然后,开发人员可以决定销毁多少治理token,或者通过在公开市场上购买治理token销毁。假设一切都是平等的,从基本面角度来看,GMT和PGX都不是很完美的投资选项,因为没有100%的收入累积。

五、结语

本文重点讨论了融资团队如何决定为token累积价值,以及理想的token分配模式。除此之外,还有其他的token比例分配形式,如什么是理想的财库、社区、流动性池、股权分配以及理想的权益归属期。原地址

标签:TOKETOKENTOKKENQBTC TokenGro DAO TokenCoinnec TokenNugs Token

市场正处于动荡之中,监管的锁链正在收紧,对区块空间的需求是2019年以来的最低点,今年最大的事件——合并,也已经结束。是我的错觉,还是加密货币现在感觉无路可走?我们知道这种错觉不会永远持续下去.

1900/1/1 0:00:00Sept.2022,ThiagoFreitasDataSource:FootprintAnalytics-YieldAggregatorsComparison收益聚合器是自动化过程的协议,称为“收益耕种”.

1900/1/1 0:00:00在过去的一年里,一些备受瞩目的Dapp已经推出了自己的应用链,或宣布了未来的相关计划。对于许多高增长项目来说,应用链已成发展方向——每个热门的Web3应用程序最终都会有自己的底层链.

1900/1/1 0:00:00不久前,/img/20230508181839237777/1.jpg "/>Cosmos生态系统发展迅速,已覆盖45+区域,拥有700余个IBC中继器.

1900/1/1 0:00:00Odaily星球日报译者|念银思唐 摘要: -提供加密友好支票账户的初创公司Juno宣布已融资1800万美元。-该公司还为其代币化忠诚度计划推出了原生代币,并面向现有用户空投该代币.

1900/1/1 0:00:00本文由北美矿场服务商TSE冠名,内容不构成财务建议,不代表吴说观点与立场。比特币挖矿对环境影响的争论主要围绕着电力消耗问题。然而,比特币的环境足迹问题更微妙和复杂,它需要独立的数据来为循证公开辩论提供信息.

1900/1/1 0:00:00