随着DeFi和NFT的发展,DApp在区块链成功落地C端的道路上已经走出了一大步,Web3.0的轮廓隐约可见。但是,在2022年,受到市场整体环境变化的影响,DApp的发展并没有出现如前两年那般的突进,总体上较为平稳。除了年初出现了M2E的热潮以外,还有存储和社交媒体类DApp受到多方关注,不过这些新变化都还处于量变的积累中,尚没有形成推动行业质变的力量。DApp对行业发展的重要性不言而喻,本文PANews旗下数据新闻栏目PAData将回顾其过去一年的发展情况,将对Ethereum、EOS、Tron、Solana、Avalanche、BNBChain、Polygon、Optimism这8条公链全部4464个DApp现状进行分析,同时还将对Games、DeFi、Marketplace、Collectibles、Social&Media这5大DApp类型中用户活跃度前10的50个DApp进行分析,试图从“公链x类型x用户”的交叉视角全面展现DApp的2022年。内容提要:1)BNBChain和Ethereum上的DApp都主要有3种类型构成,而且所有类型全覆盖,但其他6条公链上的生态则只有1-2种类型构成,且部分类型缺失。Ethereum上的Collectibles已超越DeFi成为主导类型,数量约占总数的50%。2)按照每个活跃DApp最近30天日均活跃地址数来预估全年活跃地址数,8条公链4464个活跃DApp的预估年活跃地址总数约1.13亿个。其中,BNBChain的用户最活跃,其次是Polygon、Ethereum和Optimism。3)今年只有Social&Media头部应用的活跃地址呈上涨趋势,1月至12月累计活跃地址涨幅达到1583.75%。而其他4个类别的DApp的降幅在50%-80%之间。4)今年同样只有Social&Media头部应用的交易次数在增长,1月至12月累计交易次数的涨幅达到715.26%。而其他4类则都有不同程度的下降,其中Games下降了17.47%,跌幅较小。5)头部20个DApp月均总营收约为1.52亿美元,并且全年呈现显著的下降趋势。1月总营收高达5.15亿美元,但12月总营收已下跌至0.24亿美元,全年跌幅达到95.34%。20个DApp全年总营收的平均值约为0.83亿美元4464个DApp预估年活跃地址1.13亿个,DeFi已不是以太坊上的主导应用类型

Dapper Labs与杜兰特旗下公司Thirty Five Ventures达成多年合作关系:10月13日消息,Dapper Labs与杜兰特旗下公司Thirty Five Ventures达成多年合作关系,将在Board Room媒体网络中开展联合品牌活动。其中,杜兰特和Thirty Five Ventures将扮演创意开发的角色,策划和创造NBA Top Shot的亮点时刻。杜兰特也将出现在视频专题节目中。[2021/10/14 20:27:09]

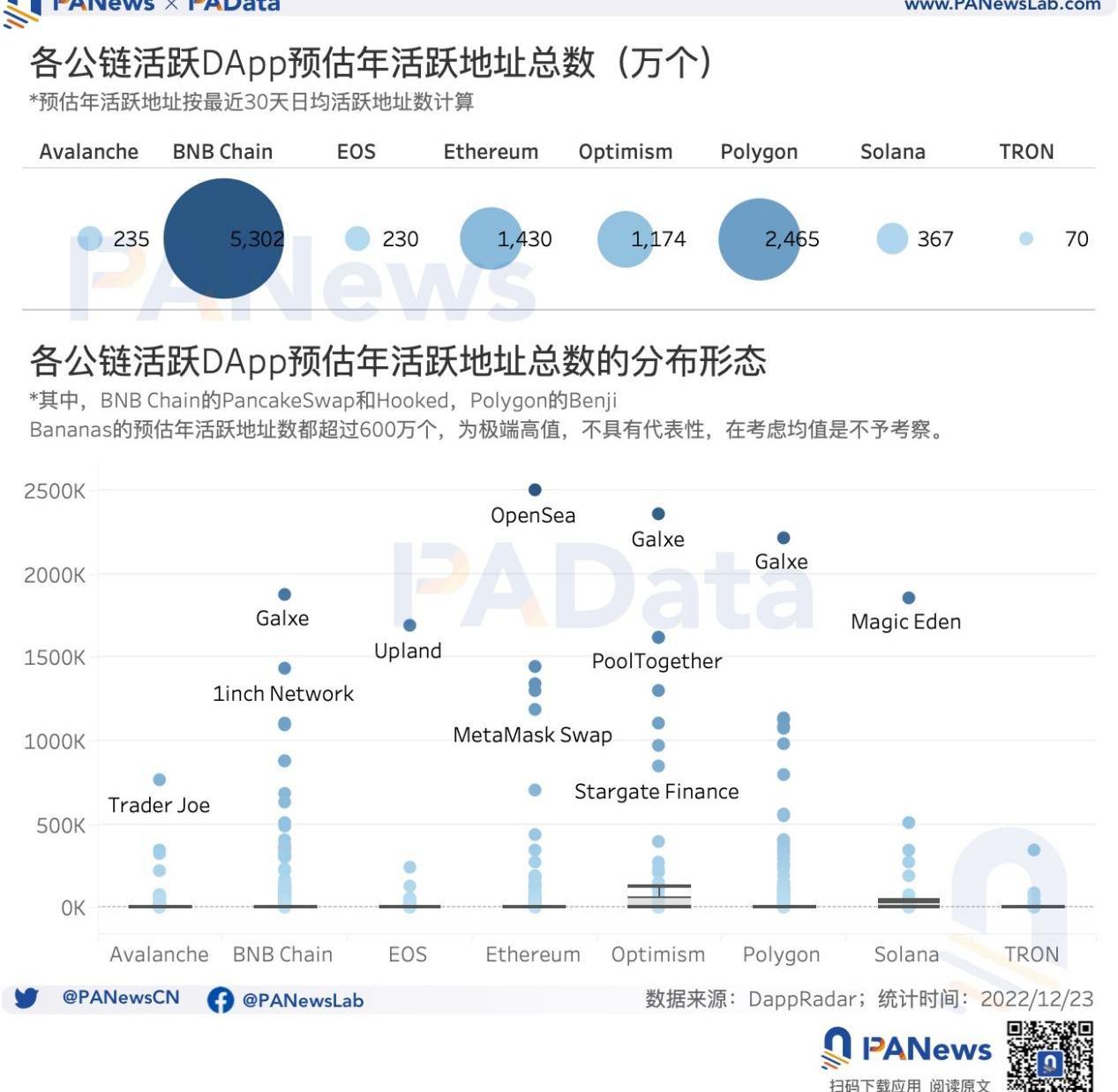

各大公链早已将建设DApp生态视为首要发展战略。根据DappRadar的监测,目前,DApp数量多,且活跃地址也多的公链主要有Ethereum、EOS、Tron、Solana、Avalanche、BNBChain、Polygon、Optimism这8条。PAData抓取这8条公链上最近30天活跃地址数量不为0的DApp,共得到4464个活跃DApp。根据统计,从“公链x类型”角度来看,目前BNBChain已经超越Ethereum成为活跃DApp数量最多的公链,共观察到1779个。其中,从数量上来看,DeFi是BNBChain上的主导类型,共有709个,约占总数的40%。其次,HighRisk和Games也是BNBChain上的主要类型,分别有456个和346个,分别占比约26%和20%。其次,Ethereum上的活跃DApp也超过了1000个,达到1259个。其中,Collectibles超越DeFi成为主导类型,共观察到625个,约占总数的50%。而DeFi和Games则成为主要类型,分别有304个和160个,分别占比约为24%和13%。

总的来看,BNBChain和Ethereum上的DApp都主要有3种类型构成,而且所有类型全覆盖,但其他6条公链上的生态则只有1-2种类型构成,且部分类型缺失。比如活跃DApp数量居第三位的Polygon,887个活跃DApp中有442个DeFi类DApp,占比约为50%,还有162个Games,占比约为18%。活跃DApp数量居第四位的Avalanche,197个活跃DApp中有106个都是DeFi,占比约为54%。TRON、EOS、Optimism和Solana上的活跃DApp数量都较少,主要都是以DeFi为主。从“公链x用户”角度来看,按照每个活跃DApp最近30天日均活跃地址数来预估全年活跃地址数,8条公链4464个活跃DApp的预估年活跃地址总数约1.13亿个。其中,BNBChain的用户最活跃,其次是Polygon、Ethereum和Optimism。BNBChain上1779个活跃DApp的预估年活跃地址总数为5302万个,远远高于其他7条公链。其次,Polygon上887个活跃DApp的预估年活跃地址总数为2465万个,Ethereum和Optimism所有活跃DApp的预估年活跃地址总数也都超过了1000万个。剩下4条公链受到活跃DApp总数较少的影响,预估年活跃地址总数也较少。但需要指出的是,最近30天受到市场氛围整体低迷的影响,活跃地址数也有所减少,以此预估全年活跃地址数可能偏少。但作为一个统一切口,不影响对各条公链活跃地址的对比。

NFL和Dapper Labs计划推出面向美式橄榄球的NFT市场:金色财经报道,美国国家橄榄球联盟(NFL)、NFL球员协会(NFLPA)和Dapper Labs正计划推出一个面向美式橄榄球的NFT市场。据报道,NFL和NFLPA将收购Dapper Labs的股权,预计新的美式橄榄球NFT市场将在今年橄榄球赛季结束前(2022年1月上旬)推出。据悉,Dapper Labs是NBA Top Shot和Crypto Kitties等流行NFT项目的创建者。[2021/9/29 17:13:53]

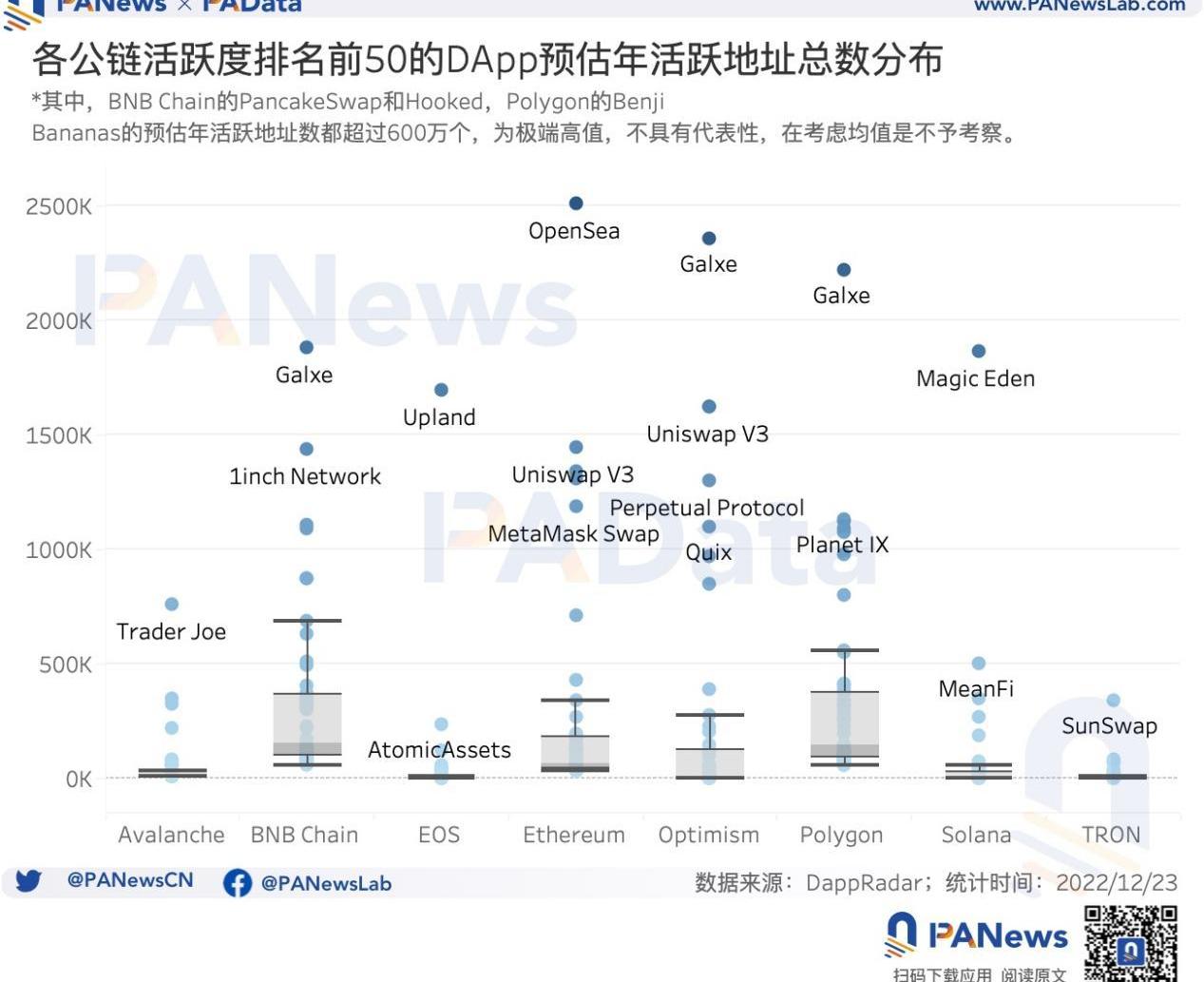

为了剔除活跃DApp总数对观察各公链DApp活跃地址数的影响,PAData还计算了各公链单个DApp预估年活跃地址的均值。在去掉极端高值后,单个DApp预估年活跃地址的中位数最高的是Solana,约为1782个,其次是Optimism,约为1387个。其他公链单个DApp预估年活跃地址的中位数基本都在100-300个左右。从形态分布可以看到,各条公链单个活跃DApp的预估年活跃地址分布十分离散,整体上受到低活跃度的长尾DApp影响较大。为了校正这个影响,PAData在此基础上,重点观察了各公链活跃度排名前50的DApp的预估年活跃地址均值。

根据统计,BNBChain和Polygon上活跃度前50的DApp预估年活跃地址数的中位数最高,分别约为15.51万个和14.36万个,其次是Ethereum,活跃度前50的单个DApp预估年活跃地址的中位数分别为6.59万个。其他公链上活跃度前50的单个DApp预估年活跃地址中位数大多在5000-7000个左右。头部游戏类年活跃地址2.45亿个,社交媒体类活跃地址与交易次数增幅显著

动态 | EOS Dapp活跃用户14440人,交易额4159万元:据DappReview数据显示,今日Dapp新增1个。EOS Dapp活跃用户14440人,交易额4159万元(-32%);Tron Dapp活跃用户23290人,交易额2481万元(-17%);ETH Dapp活跃用户14475人,交易额1752万元(-17%)。过去24小时Dapp交易额:EOS最高的为“鲸交所”(交易额1.3亿元);Tron最高的为“WINk”(交易额898万元);ETH最高的为“dice2win”(交易额716万元)。[2020/1/2]

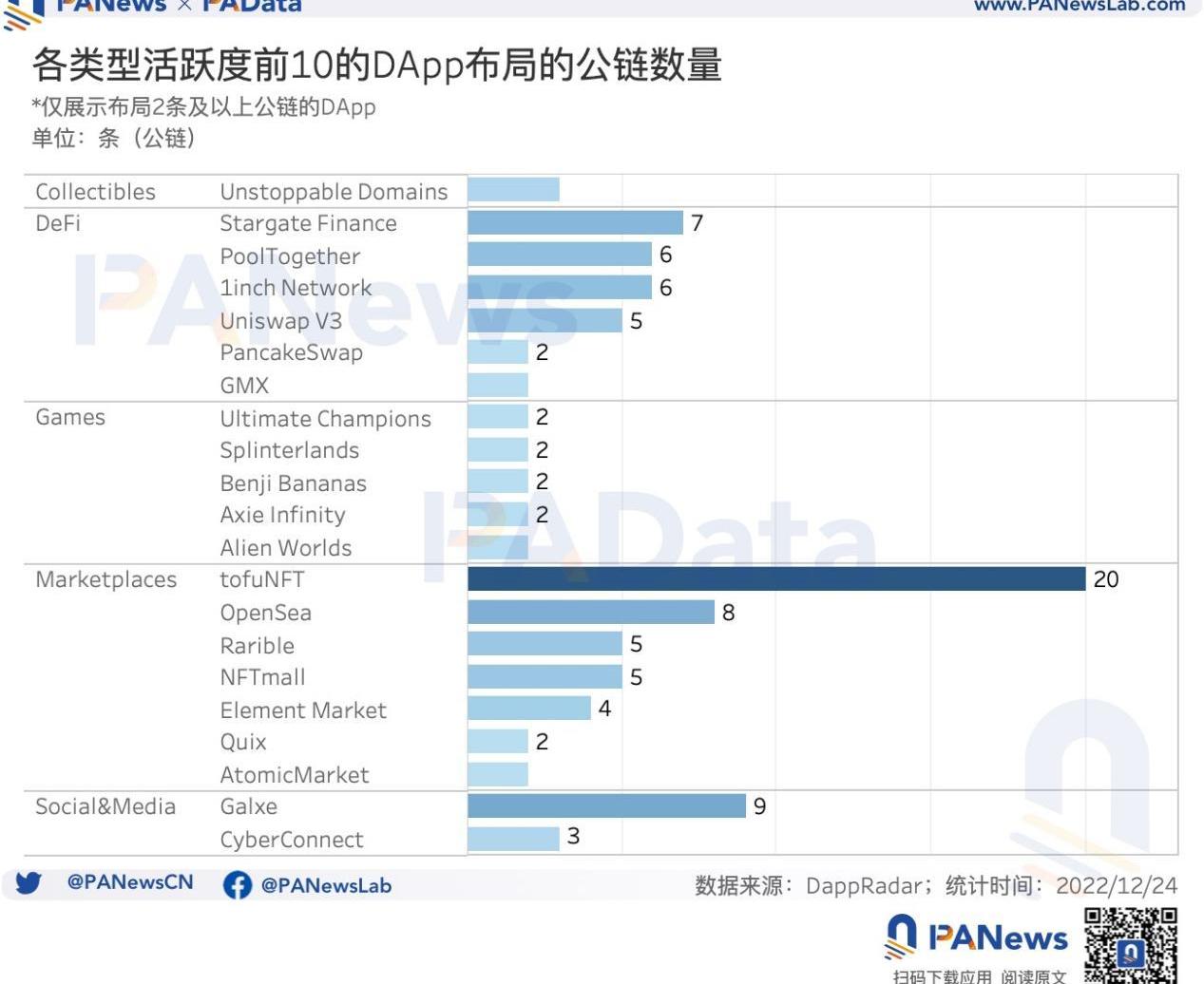

不同类型的DApp在用户的规模和行为模式上表现出明显的不同。目前数量较多,且备受关注的DApp类型主要包括Games、DeFi、Marketplace、Collectibles、Social&Media,尽管HighRisk和Gambling类的DApp数量不少,但这两类一直以来都不被认为是DApp未来发展的重点领域,这类不予进一步观察。PAData选择了各类别中最近30天活跃地址数排名最高的10个活跃DApp作为分析对象,其中DeFi类中的SimpleFX,Collectibles中的CollectTrumpCards、Valhalla、ArtBlocksExperimental和LaLigaGolazos,Marketplaces中的Blur尽管最近30天活跃地址数很高,但数据收录时间不足3个月,不利于观察全年数据,故不予考虑,依次按照活跃度排名递补,直到每个类型选满10个。另外,这里关注的重点是不同类型的DApp在用户规模和行为模式方面的差异,因此,尽管具体DApp的选择具有一定的偶然性,但不影响头部应用的表现具有整体代表性的假设的有效性。从多链布局情况来看,Marketplaces和DeFi类头部DApp都有6-7个实现了2条公链以上的多链布局形态,其中有4-5个都实现了5条公链以上多链布局形态。Games中也有5个DApp完成了2条公链的多链布局,但Collectibles和Social&Media中只有1-2个又不DApp实现了多链布局。总的来说,各类DApp多链布局是大势所趋,但是包括Games在内的多中类型还有进一步扩展多链布局的空间,跨链流通性的增加有利于增强DApp的可用性。

声音 | 孙宇晨:三星Galaxy S10新增三款波场Dapp:孙宇晨发推称:“三星开始在Galaxy S10和其他一些型号的手机上新增三款基于波场的Dapp。[2019/12/29]

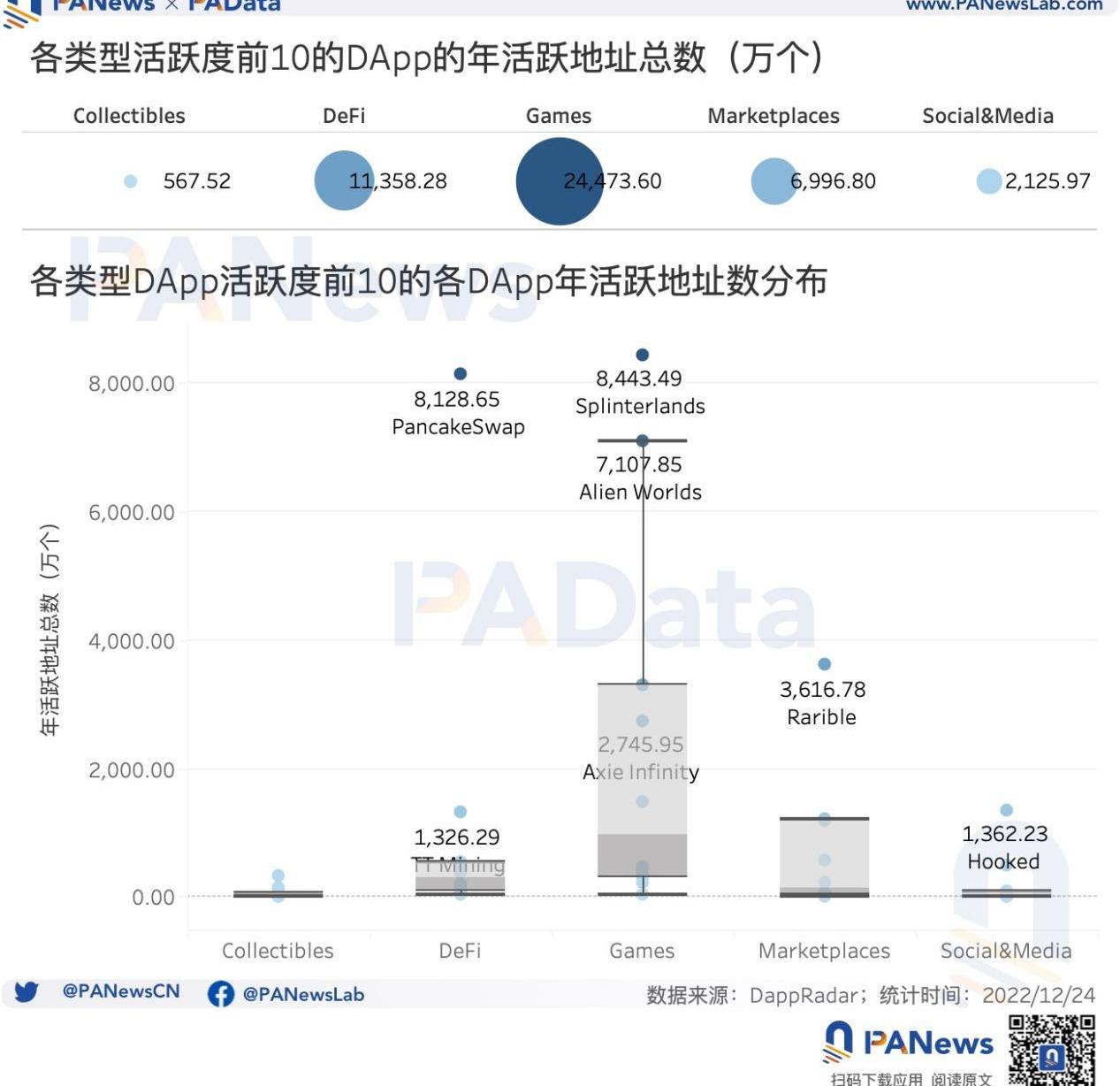

从“类型x用户”的视角来看,5大类50个头部DApp全年活跃地址总数约为4.55亿个。其中,Games的头部DApp全年活跃地址总数为2.45亿个,为所有类型中最高。其次是DeFi,头部DApp全年活跃地址总数为1.14亿个,最低的是Collectibles,头部DApp全年活跃地址总数只有567万个。

并且,Collectibles头部应用的活跃地址差距不大,分布较为集中,单个头部DApp年活跃地址的中位数只有8.13万个,最高也只有320万个。同样单个头部DApp年活跃地址较低的还有Social&Media,中位数约为27.19万个。相反,Games和DeFi头部应用的年活跃地址就多很多了,中位数分为达到了974.43万个和298.43万个,同时最大值都突破了8000万个。而Marketplaces的特点是头部应用之间的差异很大,所以尽管年活跃地的最大值突破了3600万个,但中位数只有144.61万个。另外,从各类别头部应用活跃地址的变化来看,有一点特别值得关注。即今年只有Social&Media头部应用的活跃地址呈上涨趋势,从1月累计40万个活跃地址上涨至12月累计668万个活跃地址,全年涨幅达到1583.75%。而其他4个类别的DApp全年活跃地址都呈下降趋势,1月至12月累计活跃地址的降幅在50%-80%之间。

动态 | App Store首次推广DApp游戏:据bitcoinexchangeguide报道,Apple已在其应用程序商店中推广了DApp游戏Augmentors,这是苹果App Store首次推广基于区块链技术的游戏。[2018/12/12]

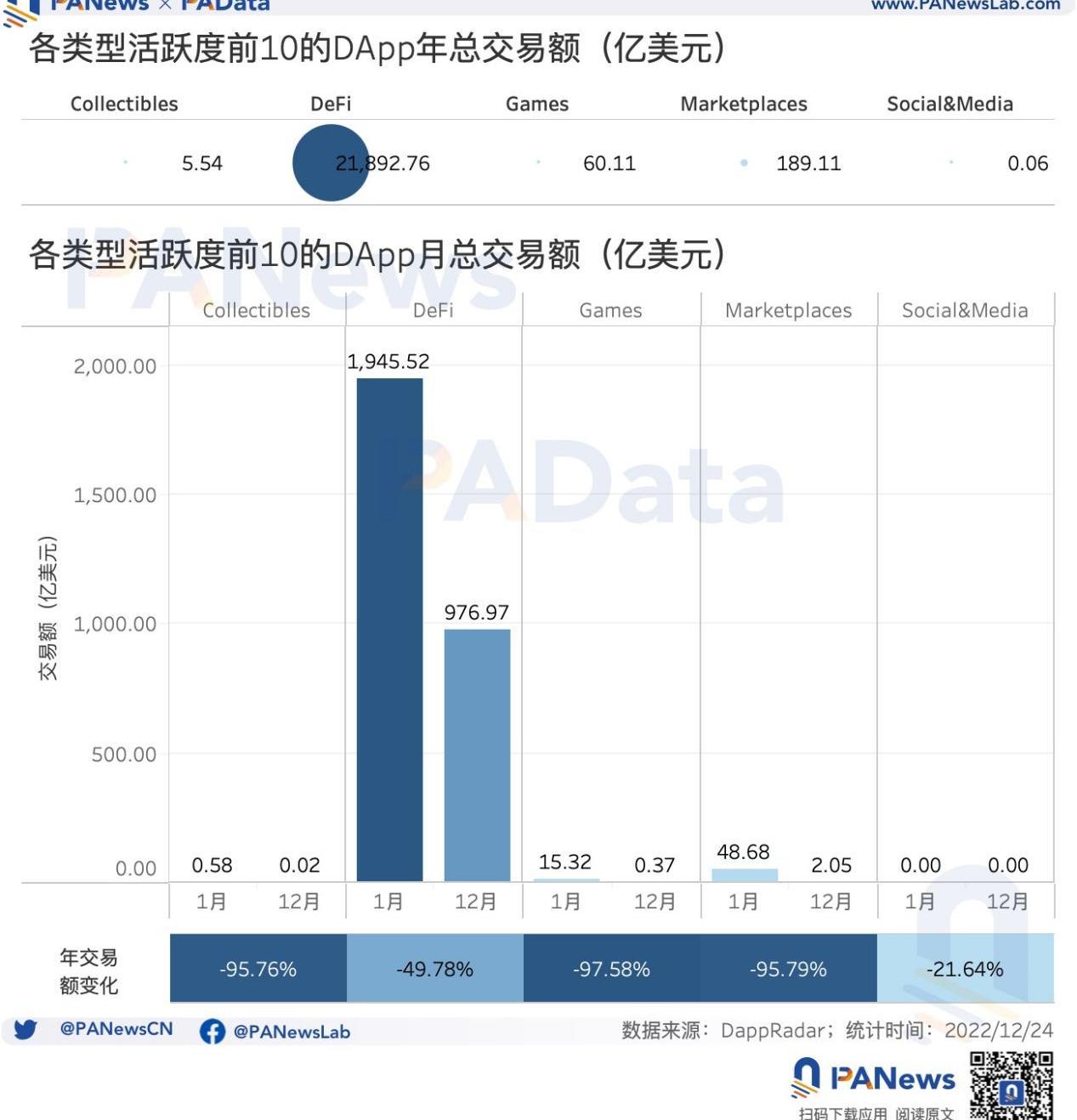

另外,交易次数和交易金额也是用户行为模式的一个方面。从交易次数来看,5大类50个头部DApp全年总交易次数约为82.75亿次。其中,Games的头部DApp全年总交易次数最高,约为71.40亿次,约为总数的86%。其次是Marketplaces,头部DApp全年总交易次数约为7.77亿次。Collectibles和Social&Mediia头部DApp的全年总交易次数较低,分别只有3026万次和5682万次。这与应用类型本身的特性有关,Games具有超高频交互特征,而Collectibles和Social&Media通常在铸造NFT时需要交互,交互频率较低。

从交易次数的全年变化来看,同样只有Social&Media在增长,其头部DApp的总交易次数从1月的155.49万次上涨至12月的1267.63万次,全年涨幅达到715.26%。而其他4类则都有不同程度的下降,其中Games的头部DApp总交易次数从1月至12月下降了17.47%,跌幅较小,同期Collectibles的总交易次数跌幅较大,超过了84%。从交易金额来看,5大类50个头部DApp全年总交易金额约为2.21万亿美元。其中,DeFi头部DApp的年总交易额约为2.19万亿,约占总额的99%。其他类的DApp交易额都很小,其中最小的Social&Meida全年头部DApp的交易总额只有600万美元左右。结合交易次数,可以看到,Games的用户行为特征表现为明显的小额超高频交互,DeFi则是超高额中频交互,而Collectibles和Socia&Media都是超小额超低频交互。

受到市场整体环境的影响,5大类头部DApp全年交易总额都呈显著的下降趋势,其中,Collectibles、Games、Marketplaces三大类1月至12月交易总额的跌幅都在95%以上。同期跌幅最低的是Social&Media,约为20%。头部应用月均开发者人数437人,月均总营收大幅度下跌至2400万美元

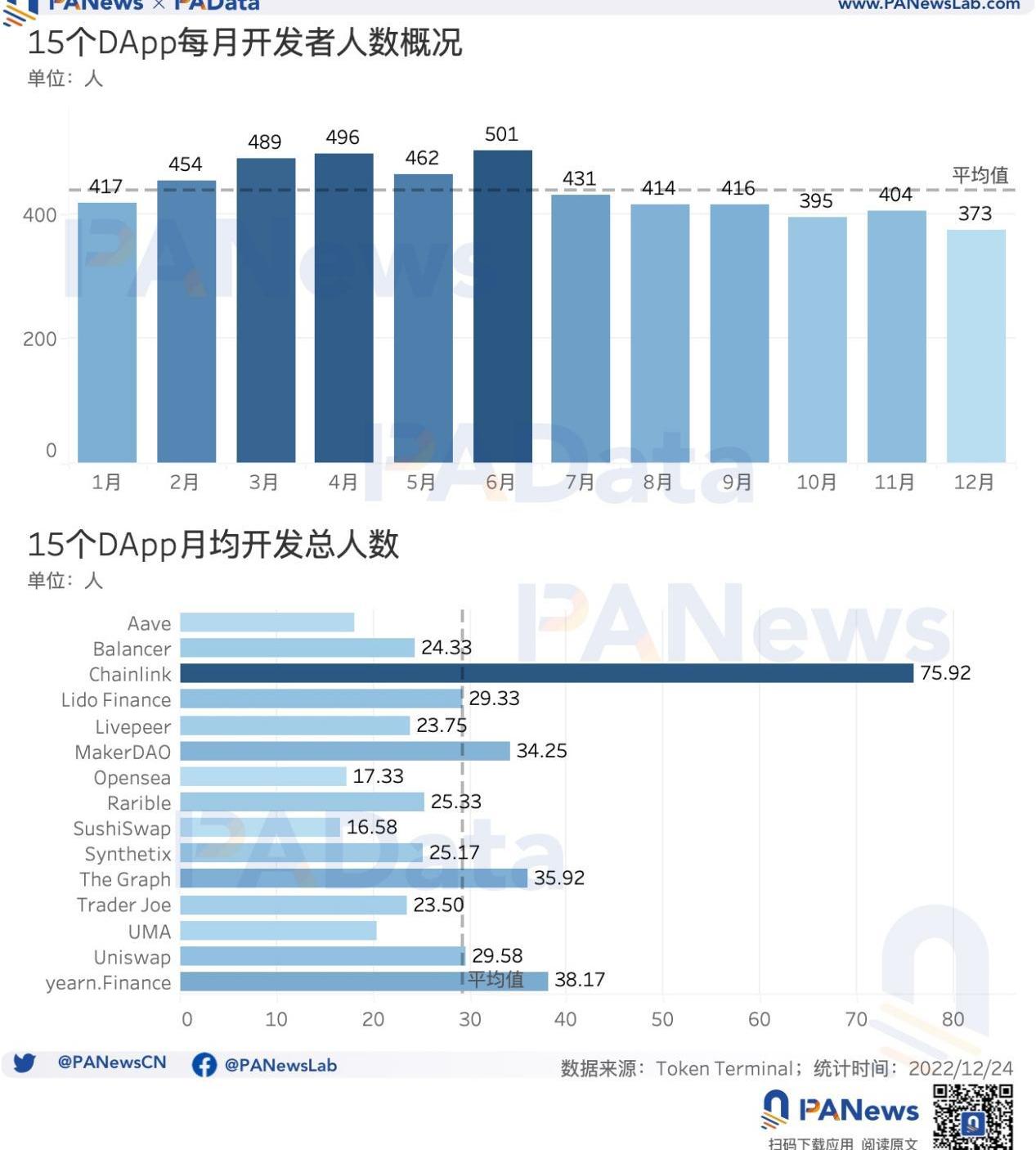

最后,PAData还统计了头部应用的开发和营收情况。根据TokenTerminal的数据,开发人数较多的15个DApp包括Chainlink、yearn.Finance、TheGraph、MakerDAO、Uniswap、LidoFinance、Rarible、Synthetix、Balancer、TraderJoe、Livepeer、UMA、Aave、Opensea、SushiSwap。15个DApp月均总开发人数约为437人,其中上半年每月开发总人数高于下半年,换言之,上半年开发活跃度高于下半年。总体上,全年开发活跃度呈下降趋势。其中,3月、4月、6月是全年开发活跃度较高的时间段,每月开发总人数都在480人以上。而10月和12月则是全年开发活跃较低的时间段,每月开发总人数都在400人以下。

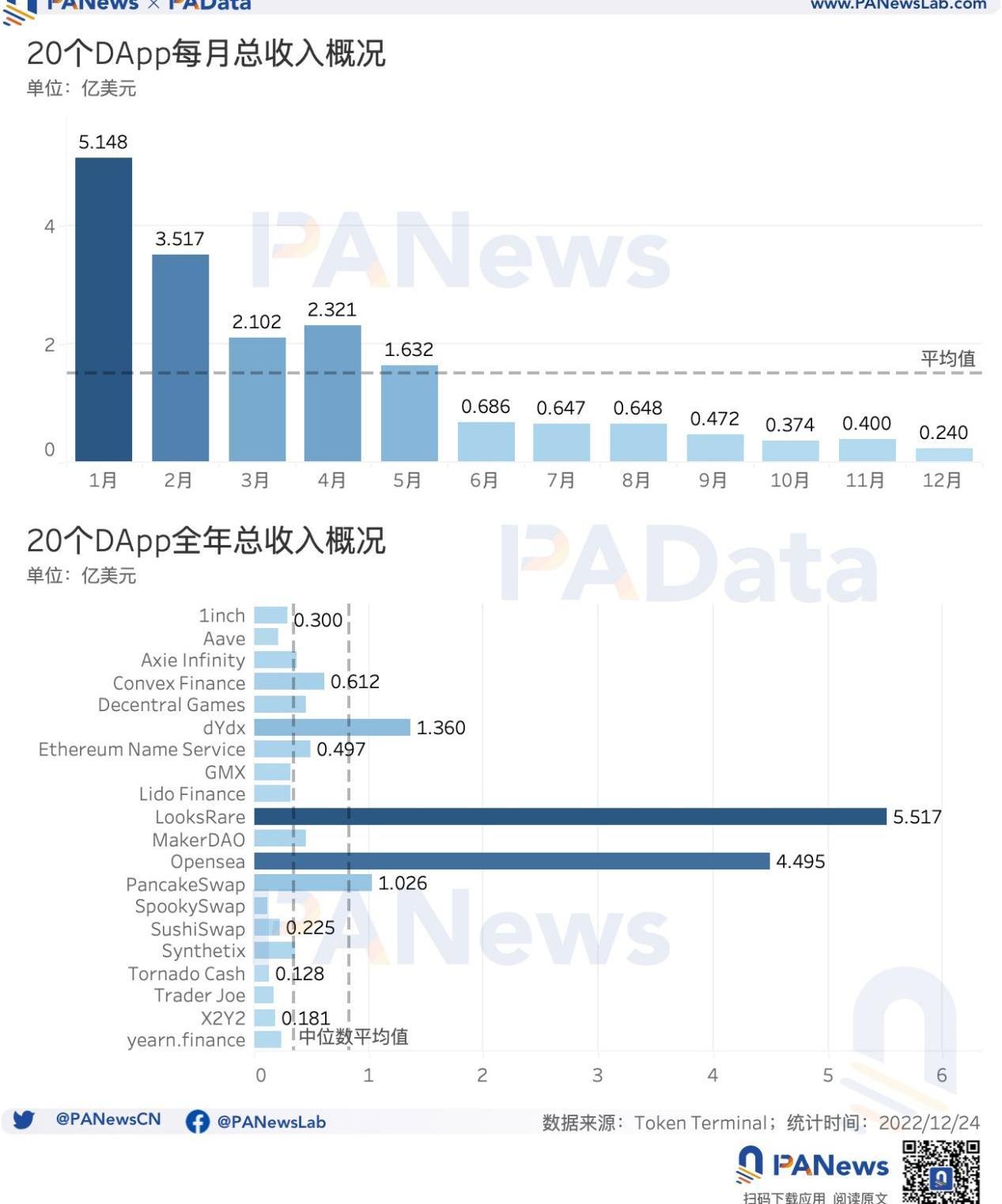

从单个DApp来看,全年平均每个DApp每月总人数约为29人。其中,Chainlink最高,月均开发总人数达到了75人。其次,MakerDAO、TheGraph和yearn.Finance的月均开发总人数也较高,都超过了30人。同样根据TokenTerminal的数据,累计总营收较高的20个DApp包括LooksRare、Opensea、dYdX、PancakeSwap、ConvexFinance、EthereumNameService、MakerDAO、DecentralGames、AxieInfinity、Synthetix、GMX、LidoFinance、1inch、yearn.finance、SushiSwap、Aave、TraderJoe、X2Y2、TornadoCash、SpookySwap。20个DApp月均总营收约为1.52亿美元,并且全年呈现显著的下降趋势。1月总营收高达5.15亿美元,但12月总营收已下跌至0.24亿美元,全年跌幅达到95.34%。6月以后,20个DApp的单月总营收就始终没超过7000万美元,可见,DApp营收情况受到市场整体环境震荡的影响较大。

从单个DApp来看,LooksRare和Opensea这两个NFT交易市场是全年总营收最高的DApp,分别达到了5.52亿美元和4.50亿美元。但除此之外,其他DApp的全年总营收则低很多,超过1亿美元的只有dYdX和PancakeSwap这两个DeFi类DApp。20个DApp全年总营收的平均值约为0.83亿美元,但如果剔除极端高值的影响,考虑中位数的话就只有0.35亿美元。总的来说,头部DApp的营收表现还是相对不错的。

标签:APPDAPPDAPDEF区块链dapp开发合法吗区块链dapp开发一个多少钱YDAPPDefend Animals Foundation

$UNI因其作为“无意义的治理代币”的代表而广受批评。实际上,此事远远不是打开分成开关,然后将收入用于分配或者回购这么简单。即使作为现货DEX的龙头,Uniswap护城河远没有想象的那么宽广,盈利潜力堪忧.

1900/1/1 0:00:00流动性质押衍生品迎来了爆炸性地增长:$LDO+114%$RPL+89%$SWISE+128%$FIS+74%$SD+165%你是否感觉到FOMO?但请不要在这个叙事的顶部购买。相反,我们应该找出即将到来的趋势.

1900/1/1 0:00:00Odaily星球日报译者|念银思唐纽约梅隆银行的历史可以追溯到1784年,那时亚历山大·汉密尔顿创办了全美历史最悠久的银行。但如今,即使是这家久负盛名的银行也在加密货币领域奋勇前进.

1900/1/1 0:00:00传统巨头没办法再忽视Web3的崛起,作为在自身领域获得了最多的资源也是最有能力率先探索神秘的Web3世界的公司,从DeFi、NFT到元宇宙,巨头纷纷开始向能和其本身业务挂上钩的方向探索.

1900/1/1 0:00:00Overview 在这篇报告中你可以了解到:EIP-4844;Proto-danksharding;Danksharding;KZGCommitment;KZGCeremony;Dynamicstatesharding; 最近社区参与.

1900/1/1 0:00:00Odaily星球日报译者|念银思唐美国最高银行监管机构就开展加密货币业务的风险向借贷机构发出了新的警告。美联储、联邦存款保险公司和美国货币监理署周二详细阐述了对这种波动性较大的资产类别的担忧.

1900/1/1 0:00:00