撰文:JoelJohn编译:Frank,ForesightNews一年前,我们写了一篇关于Web3时代的聚合器理论的文章。在Web2时代,聚合器从崩溃的分销成本中获益,它们将许多服务提供商聚集在一起,像亚马逊、优步或抖音这样的平台通过数百种服务提供商为用户提供服务,并从中盈利,用户也因此受益,拥有了更多的选择。对于创作者而言,使用聚合平台也可以扩大影响规模,例如我在Twitter上发文,而不是在Lens上,因为我的受众基础更集中在Twitter。在Web3中,聚合器主要依赖于验证和信任成本崩溃这一事实,如果你使用正确的合约地址,则无需担心你在Uniswap上兑换的USDC代币是否是真的USDC代币,同时在像Blur这样的NFT市场也不必花费资源来验证平台上交易的每个NFT是否真实,因为网络承担了这一成本。Web3中的聚合器可以更轻松地检查资产的价格或通过检查链上数据找到它们的列表位置,在过去的一年里,大多数聚合器都专注于整合链上数据集合,并使其可供用户使用——这些数据可能是关于价格、收益率、NFT或桥接资产的途径。当时的假设是,垄断将由扩张速度足够快的公司以聚合器接口的形式建立起来,我当时特别引用了Nansen、Gem和Zerion作为例子,颇具讽刺意味的是,事后看来我的假设是错误的,这就是我今天想写的。武器化的代币

不要误会我的意思。在发布第一篇文章几个月后,Gem被OpenSea收购,Nansen筹集了7500万美元,Zerion在去年12月也筹集了1200万美元。因此如果我以投资者的身份看待这些事情,那我的假设是正确的,因为这些产品中的每一个本身都是一个类别的领导者。但让我写这篇文章感兴趣的是,我认为它们会有的相对垄断还不存在,相反它们都面临着过去一年来出现的新竞争,这也是新兴行业的理想特征。那么从那以后的几年里发生了什么?正如我在「RoyaltyWars」中所写的那样,Gem的相对垄断地位随着Blur在NFT市场上的发布而受到质疑;同样地,区块链数据平台ArkhamIntelligence已经结合了令人兴奋的用户界面、可能的代币发行和巧妙的营销策略,包括通过推荐奖励代币来挑战Nansen;Zerion可能很舒服,但伴随着Uniswap新钱包的推出,也可能会蚕食它的市场份额;你看到了这里面的趋势了么?由于一些项目选择向用户提供代币,那些没有发行代币,并且凭借股权支持者而轻松发展起来的聚合商,现在正面临风险。随着我们逐步往熊市深入,这种「社区所有权」的概念将非常重要,因为仍然留在市场的有限数量的消费者希望最大化他们花费的每一美元。此外,获得使用平台的奖励而不是支付访问费用也是一种新颖的体验。因此,一方面,长期现金流为正的公司将收入下降,另一方面,他们将看到用户涌向竞争对手。这是否可持续?绝对不行,以下是它的工作原理:

TreasureDAO NFT交易市场已重新上线:3月12日消息,基于Arbitrum的TreasureDAO NFT交易市场已重新上线。

此前3月3日消息,TreasureDAO NFT交易市场出现漏洞,后项目方紧急关闭交易市场。项目团队现已追回并归还被盗154枚NFT中的150枚,并已完成对项目代码的全面审查。[2022/3/12 13:52:46]

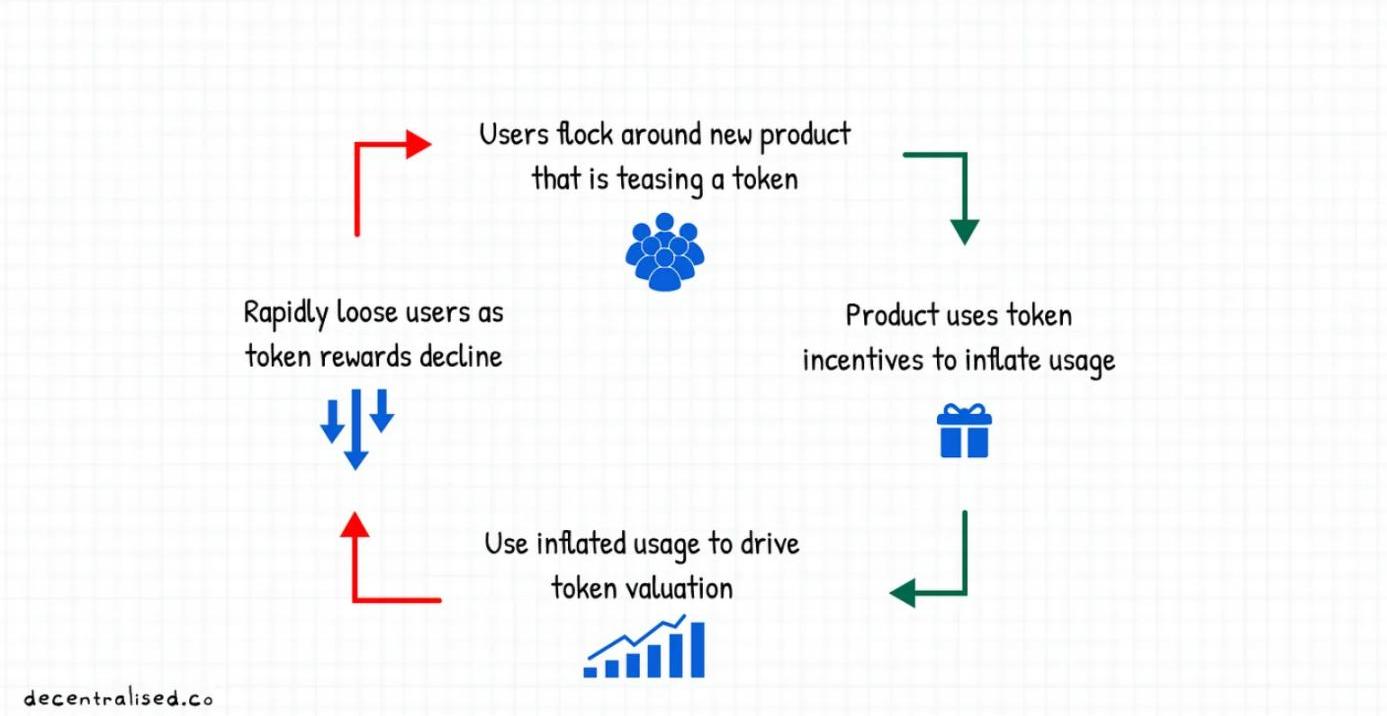

项目方推出一款暗示发行代币的产品,如果再与推荐计划挂钩,那就更好了。比如ArkhamIntelligence向访问他们的平台的用户提供代币,而考虑到空投的可能性,越来越多的用户会花费时间在这个产品上。这是一种令人难以置信的方法,可以对产品进行压力测试,降低获客成本,并在产品中引导网络效应。但挑战出现在留存率上,一旦不再提供代币奖励,用户经常会转向其他产品,因此大多数「暗示」会发行代币的开发者不知道他们的用户基础有多广泛。下图的这个人总结了如今普通人在加密领域的哲学基础,如此深刻,象征着驱动我们世界的利己主义:

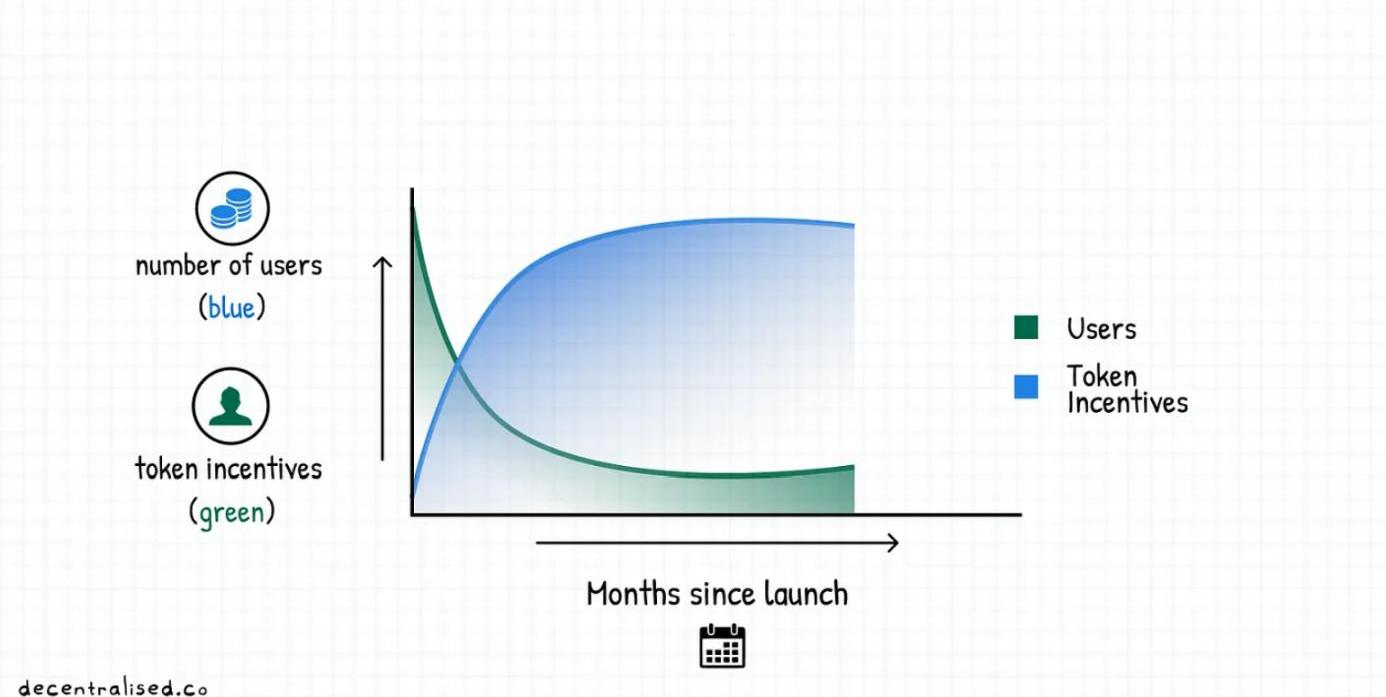

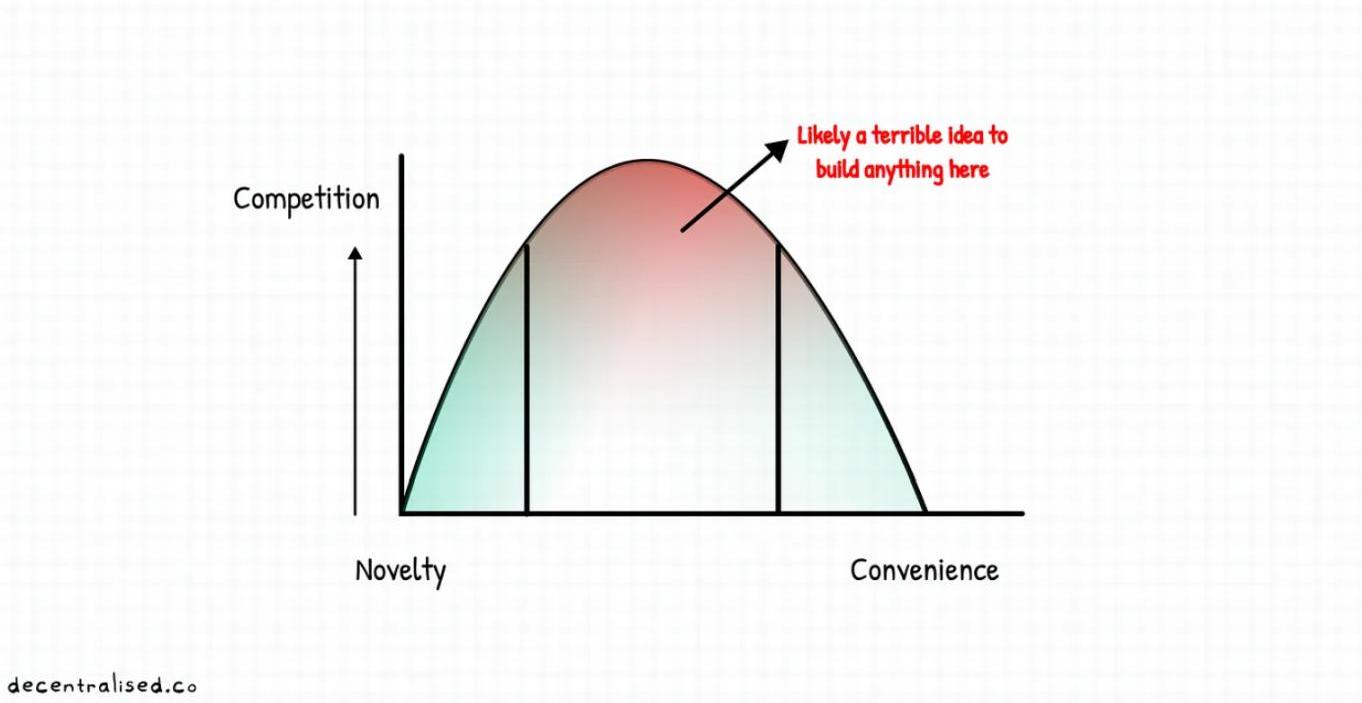

无论如何,在过去,用户放弃发行代币地项目的历史趋势是存在的,这个陷阱来自于这样一个事实,即创始人认为通过代币激励获得的用户具有粘性。在理想条件下,代币奖励与产品用户之间的图表应该如下图所示:

Kraken CEO:鉴于Coinbase的表现,公司将重新考虑IPO计划:在Coinbase股票自4月14日推出以来表现不佳之后,Kraken联合创始人兼CEO Jesse Powell正在重新考虑Kraken原定于2022年底上市的计划。Jesse Powell在今日接受采访时表示,鉴于 Coinbase 低迷的表现,该公司现在正在更“认真地”考虑IPO,因为公司希望避免直接上市可能带来的问题。Powell表示:“我们将在明年下半年看看市场的情况,然后再决定采用哪种方式进行公开上市。”(Cointelegraph)[2021/6/11 23:29:57]

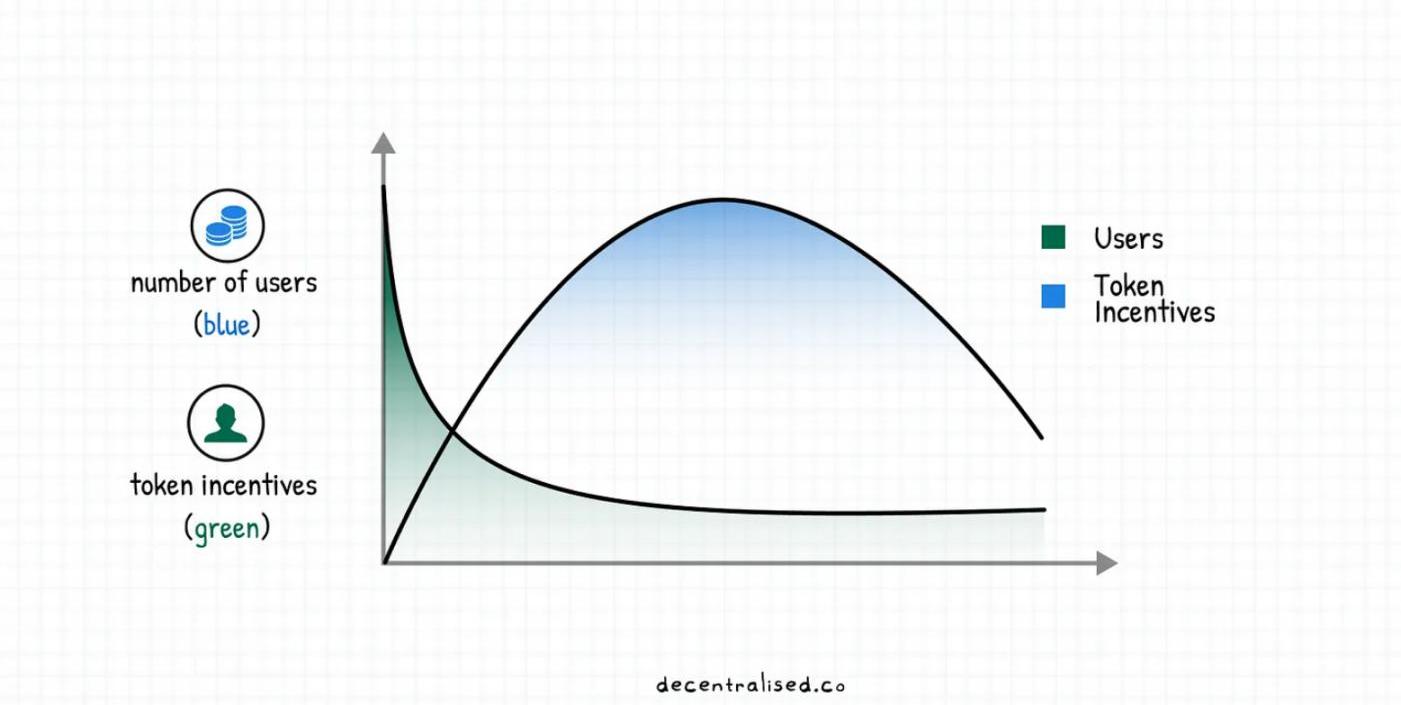

但现实情况是,随着代币激励的减少,最初涌入的用户几乎完全放弃了这个项目。如果没有最初吸引他们的激励措施,他们没有理由继续为产品做出贡献,在过去的两年里,这种现象一直困扰着DeFi和P2E项目们。积累代币并持有代币的用户是新的「社区」成员,他们想知道资产价格何时会飙升到足以让他们退出。

我最初的观点是将多个产品的功能集简单地整合到一个界面中,使用区块链作为基础设施骨干,以作为持久的护城河,但这可能是错误的,因此我想知道为什么在Web3中拥有相对优势的领先者会输给其他人。譬如币安推翻了Coinbase,反过来他们又面临着来自FTX的竞争;OpenSea受到了来自Blur的竞争压力;AxieInfinity开发商SkyMavis也可能会因像Illuvium这样的新进入者而面临压力。为什么用户会随着时间的推移离开Web3?怎样才能长久地留住用户?在Web3中,当每个人都可以发布一个内嵌代币的版本时,什么可以成为护城河?我一直在思考这个问题,因为我们生活在一个叙事转换的市场中,每个季度都有一个新的「热门」事物,这就是为什么我关注的风险投资家从远程办公专家一夜之间变成了处理地缘紧张局势的专家。当然,如果你在进行资产交易,这是有效的。但如果你想建立一个随着时间增长的基础资产,那么频繁交易很可能是一个坏主意。如果你最终希望所花费的时间、金钱或精力在没有积极管理的情况下得到发展,那要做到这一点的唯一的方法,就是一款产品能做到两件事:首先也是最重要的,留住现有用户;其次,要积极扩张,避免其它项目的竞争来侵蚀你的市场份额;你该怎么做呢?竞争是输家的游戏

Gate.io 已经完成COCOS主网升级和代币1000:1缩量并重新开放交易:据官方公告,Gate.io 已经完成COCOS主网升级和代币1000:1缩量, 并将于2021年1月19日北京时间19点重新开盘交易。

请务必注意,拆分后, 代币数量通缩到之前的1/1000。 COCOS重新上线后,不考虑市值变化的情况下,价格应为之前的1000倍。 重新开启交易后,切勿搞错下单价格。[2021/1/19 16:32:13]

这种现象的部分解释是将公司排名在介于新颖性和便利性之间的频谱上,在早期,像NFT这样的原始工具是新颖的,吸引了那些不惜一切代价尝试产品的人们。我们很乐意处理钱包的助记词并处理法币入金,因为使用「数字货币」的新颖性足以吸引我们。如果你注意到用户对「Ordinal」的好奇,你会意识到用户是多么有耐心。这种耐心的部分原因是早期趋势的利润因素,投机和利润动机驱使用户忍受粗糙的使用体验。

在频谱的另一端,是我们每天依赖的高度便利的工具。亚马逊就是一个让我们沉迷于便利的聚合器的典型例子,消费者可能会从不在亚马逊上的小众商店购买商品而受益,而且亚马逊上某些卖家的定价也可能是错误的。但在做决定时,亚马逊使得我们不用担心付款方式、送货时间或客户支持,这种脑力劳动的「节省」转化为在聚合器上的更高支出。许多卖家之所以来到亚马逊,正是因为他们了解市场上的消费者行为,与如果用户直接到店铺购物时看到的行为不同。TimWu2018年的文章总结了人们为了方便而付出的努力:我们当然愿意为方便支付溢价,甚至愿意支付比我们意识到的更高价格。例如在1990年代晚期,像Napster这样的音乐分发技术使在线获取音乐变得免费,并且许多人使用了这个选项。尽管现在仍然可以轻松免费获取音乐,但没有人真正这样做了。为什么?因为2003年引入的iTunes商店使购买音乐比非法下载音乐更加方便,方便胜过免费。回到我最初提到的频谱,新技术通常会付钱给用户来让用户试用它们,相比之下,高度方便的应用程序可以让用户支付高昂的费用,前提是它能满足用户对便利的渴望。如今,大多数面向消费者的应用程序面临的挑战是它们处于频谱的中间位置,我称之为「死亡之谷」。它们既不是那么新颖——无法新颖到人们想要尝试他们所构建的东西,同时也不够方便——无法方便到用户不需要外部支持而只依赖它们。Skiff、CoinbaseCard和Mirror在方便性光谱的这一端做得很好,因为它们可以替代它们的传统竞争对手。但是以游戏、借贷或身份认证赛道为例,你就会明白为什么这些主题目前还无法在链上扩展。在中间位置的大多数应用程序都犯了一个致命的错误,那就是相互竞争。它们首先通过广告和招聘,增加用户获得成本和雇佣成本,然后通过性memes和面向对手的叙事来互相竞争。正如彼得·蒂尔所说的,竞争是输家的游戏。当初创公司开始在小而专业的市场中竞争时,通常没有赢家。用他的话说,创业公司能够从生存斗争中过渡的唯一途径就是拥有垄断利润,但是如何才能达到这个目标呢?新的护城河

动态 | SBTC官方表示当区块高度达到531806时将重新激活智能合约:据SBTC官方消息,超级比特币技术团队用一周时间,解决了智能合约项目激活过程中代码与部分矿机不兼容等问题,最新的Releases版本已经上传到Github。SBTC官方决定,当区块高度达到531806时,将重新激活智能合约。当前区块高度为531694,距离激活条件仅差0.021%。[2018/7/31]

Web3中的公司如果想要摆脱代币作为增长杠杆,它们只有三个可以专注的杠杆:成本、用例和分销。过去发生了一些这样的情况,让我逐个解释。成本

稳定币已成为加密货币的杀手级用例,因为它们在全球范围内提供了比传统银行更好的体验。例如,印度的UPI创新可能对国内支付更具成本效益,但在东南亚、欧洲或非洲之间转移资金,或仅在美国银行账户之间转移余额,使用链上转账更为明智。从用户的角度来看,产生的成本不仅在于转账所花费的金额,还在于分配给转移资金的时间和精神,借记卡对电子商务的作用就像稳定币对汇款的作用一样:它们降低了进行转账所需的认知成本。如果将其与大多数面向消费者的收益生成移动应用程序进行比较——你可以提供一两个点以美元计算的收益率,但当你考虑到破产风险时,价值考虑就无关紧要了。分销

如果你在新兴领域聚集了利基用户,分销就可以成为护城河。想想Compound和Aave是如何开启全新的借贷市场?很少有人认为花费100美元的ETH去贷款50美元是有价值的,但不少人忽略了有一种市场并没有得到服务——主要是那些在熊市中不想出售其资产的加密货币富豪。所以如果你认为是新兴市场中无法获得信贷额度的人推动了DeFi借贷量,那就错了,使用它的是加密富豪,这是以前没有获得银行服务的人群。因此关注这些,才能成为一个利基领域的「枢纽」,让你能够将注意力集中到单个功能上,Coingecko和Zerion就是两家在这方面做得很好的企业。考虑到项目引导用户使用新功能的边际成本几乎为零,因此将新的收入来源迭代和添加到产品本身就变得具有成本效益。这就是为什么像WeChat、Careem和PayTM等玩家往往做得很好。当像Uniswap这样的玩家发布钱包时,他们实际上是在尝试将用户聚集在一个界面中,在这个界面中,可以以更低的成本推送更多功能。用例

韩国一些立法者希望该国ICO重新合法化:据cointelegraph报道,韩国长期以来一直是加密货币领域的重要参与者,但最近政府的镇压阻碍了本地区块链公司的发展。尽管最近韩国在上周对交易所进行了调查,但还是一直努力使该国ICO重新合法化。韩国立法者正在制定旨在解除对ICO现有禁令的立法。据“韩国时报”报道,一群立法者希望推翻政府对2017年9月实施的当地ICO的禁令。[2018/5/15]

像ENS、TornadoCash和Skiff等工具已经开辟了他们独特的用户群体,这些用户依赖该产品来获得当今传统替代品无法提供的所需功能。例如Facebook不会将您的钱包地址与您的身份联系起来,你的银行不提供TornadoCash提供的隐私保护。这些是具备用户粘性的产品,通常没有其他替代品可以达到该产品的水平。新用例中的先行者需要一段时间来教育用户,并让他们了解实用程序的作用,但它们也具有占领大量新市场的优势。就像在LocalBitcoins的早期,它是唯一进行点对点交易的地方,这帮助他们在像印度这样的新兴市场上汇聚了流动性,并使他们在2016年之前一直处于领先地位。熊市很难通过关注这些杠杆中的任何一个来扩大规模,我上面提到的例子已经经历了多个市场周期。譬如使AxieInfinity能够脱颖而出的部分原因是该团队在2020年之前进行了两年的建设——在下一次牛市到来之前,团队已经形成了建立社区、维护代币和平衡投资者利益与用户利益所需的「力量」。这就解释了为什么当市场下跌时,从风险投资的角度来看,开发工具和基础设施会风靡一时。因为为了解决零售用户缺乏兴趣的问题,可以选择将重点放在企业对企业方面——你为开发人员构建工具,他们自己负责拉拢零售用户。像Coinbase这样的知名玩家认识到了这一点,这就是为什么他们在熊市中发布钱包API等工具的原因。从新颖到方便

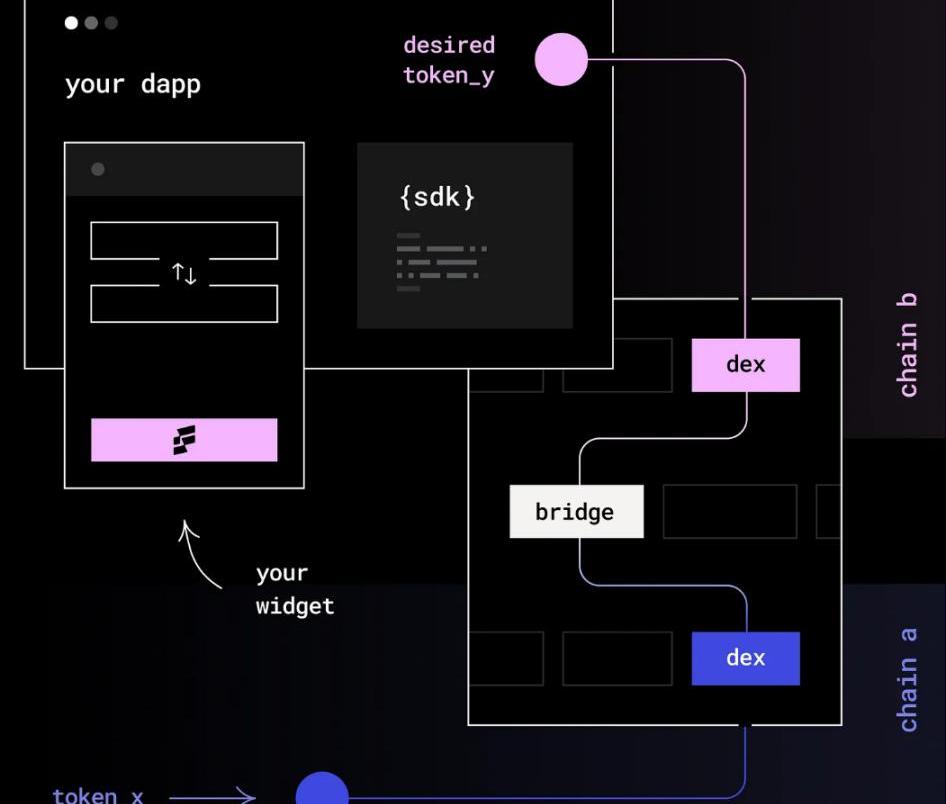

LI.FI是一个多链流动性聚合器,为想要使其应用程序或用户扩展至多链的开发人员提供SDK。假设Metamask或OpenSea希望让开发人员能够让用户在Polygon和以太坊等链之间移动资产,那LI.FI提供了一个简单的SDK,用于确定跨桥梁和DEX转移资金的最佳途径,因此开发人员可以专注于他们最擅长的事情。

将像Li.Fi这样的聚合器想象成一个乐高积木,开发人员将其放入他们的应用程序中,以帮助用户以最低的成本在链之间移动资产。有几个玩家从事同一业务,但我以LI.FI为例,因为他们实际上已经满足了我上面提到的条件,他们一直在做的一些事情验证了我前面提到的护城河:LI.FI开始关注企业,而不是零售用户。如果抓住了构建可能需要跨链转移的应用程序的长尾开发人员,那么就不必担心去直接吸引用户;使用该产品的公司可以节省研究和维护时间。在熊市中,大家希望尽可能多地保存资源。因此默认情况下,像LI.FI这样的产品的销售变得相对简单;从最终用户的角度来看,聚合器为转账提供了最佳成本基础。因此人们希望使用已经集成了其SDK的产品;LI.FI通常是第一个整合新区块链网络的同赛道项目——这使其处于竞争稀缺的前沿;最后,他们的目标群体主要是最后离开加密货币的参与者。一般来说,进入熊市一年后,正在行业中进行投机和交易的是高级用户,你不必花费太多金钱来教育他们;现在,不要误会我的意思,LI.FI并不是市场上唯一的跨链桥聚合器,尽管符合我上面提到的成本、人数和用例等条件,但很难看出它们中的任何一个会构建起护城河。但我特别感兴趣的是它们如何从新颖的工具演变为便利的工具。在早期,用户依赖跨链桥,因为转账流程需要痛苦地等待交易所的中转——你必须通过一个中心化的平台转移资金,接受安全检查,然后希望资金能到位,而不是只需要点击几下。当然,DeFidegens今天正在跨链发送数十亿美元,但普通人并不关心这些。那么,当新奇感消失时,你如何生存呢?如果你注意到Nansen和LI.FI是如何运作的,你可以通过观察他们将产品服务卖给了谁来获得答案:LI.FI主要面向开发人员进行销售,昨天Nansen推出了Query,这是一个让企业和大型基金直接访问Nansen数据的工具,他们声称在查询数据方面,它比最接近的同行快六十倍。那么,为什么这两家公司都专注于开发人员呢?这与这样一个事实有关——即如果公司向高级用户销售,它可以同时成为新颖性和便利性的工具。例如,开发人员决定是否与LI.FI集成时,通常在他们的脑海中有一个简单的计算,譬如与集成单个跨链桥相比,聚合器是否有效地花费更少的时间和资金?同样,对于任何使用Nansen查询的人来说,问题是该工具是否节省了足够的时间和精力来保证其成本够低,如果自己内部实现的成本低于支付第三方的成本,则决策者很可能更倾向于不从头开始构建。对于一家公司来说,通过我在上图中提到的从便利性到新颖性频谱中「死亡之谷」逃脱的最快方法,就是专注于愿意支付高额费用的少数用户,因为您的产品现在是一种便利工具,这为产品提供了足够的运行空间,以建立足够的用户兴趣并成为首选的便利工具。我与Nansen创始人Alex讨论了这个框架,他有不同的说法,即无论市场状况如何,用户都寻求价值。在熊市中,企业和网络是最大的客户,它们需要非常具体的数据集合,但这些数据集合通常无法从第三方供应商处获得。所以将产品调整到他们的需求,并让他们看到价值,意味着你可以获得更多的收入和更少的竞争。返璞归真

当我一年前写关于聚合的文章时,我把产品功能误认为是护城河。从那以后,DeFi收益聚合器大量涌现,但大多数都失败了。如果竞争对手能够推出具有相同特点和更好用户体验的产品,或者如果他们像Blur所做的那样推出代币,那么简单地集成区块链可能没有多大意义。在这种环境下,思考什么才能真正区分产品是很有必要的。当我写下这些文字时,一些模式变得非常地明显:首先,在熊市中获取用户的成本将飙升,因为零售用户们对此的兴趣很低,除非产品具有特殊的新颖性或便利性,否则它处于奇怪的位置;其次,为其他公司建立的企业可能能够充分实现复合增长以生存,然后在牛市中占据主导地位,就像FalconX一样;第三,如果设计不佳,代币是暂时的护城河和长期负债,很少有社区在足够长的时间内真正为代币有意义地积累价值;当您考虑零售市场或DeFi等利基市场时,很明显,普通人并不关心哪条链或多么去中心化,他们关心的是他们能从中获得的价值,区块链可以帮助增加终端用户可以获得的价值。但创始人可能经常陷入陷阱——即为风险投资人构造产品和出售服务,却没有真正建立基于成本、便利性和社区的护城河。这可能有点愤世嫉俗,但值得考虑。原地址

原文作者:Kylo,ForesightVenturesTips:Uniswap的AMM机制和Compound的流动性挖矿是LP产品化的始祖DeFiNative的产品应该同时面向LP和交互用户订单簿系统作为Web2.5的叙事不应该太受W.

1900/1/1 0:00:00本月NFT圈发生最引人注目的两件事一件是Blur慷慨空投,另一件是昔日大哥「铁公鸡」OpenSea宣布0手续费活动.

1900/1/1 0:00:00原文编译:GaryMa吴说区块链Coinbase官宣孵化L2网络Base一度让市场沸腾,根据官方描述,Base是基于OPStack技术堆栈构建的一个以太坊二层网络,本文归纳总结了与之相关的几大要点,方便读者了解.

1900/1/1 0:00:00随着Halo与Lifeform生态空投宣布后,Lifeform在4天之内Avatar持有者数量由10万增长到100万,引发了一阵狂欢和Web3社交类应用的热潮,而上周该类应用完成的融资情况也意味着市场开始接受并支持该类应用.

1900/1/1 0:00:00:"\u003Cpstyle=\"\"\u003E今日凌晨,BLUR\u003Cspanclass=\"alert\"\u003E\u003Cspanclass=\"alertFont\"\u003E\u003Cspanclass=\.

1900/1/1 0:00:00撰文:Cookie,律动BlockBeatsOpenSea终于「低头」了。 限时零手续费、可选版税、放宽市场黑名单限制。短短几个月,OpenSea与Blur的姿态完全倒转.

1900/1/1 0:00:00