LSD暗藏“七重收益”,即将到来的APR-War会推升DeFiTVL10X增长,且基于此以太坊主网质押APR和TVL相斥的魔咒将被击破。本文主要探讨三个部分内容,第一部分ETH-Staking的定义和四种质押途径,第二部分LSD质押高收益的故事如何通过7种途径延续,第三部分一些题外话和潜力赛道。一、ETH-Staking的定义、痛点和四种途径

1.1质押挖矿定义:

简单来说就是挖矿,不过在2.0的语境中“质押者”替代“矿工”的验证工作,并获得收益权;最大的门槛在于,固定成本由之前的矿机支出转为至少存入32个ETH。1.2痛点:

成本高:设有最低投入门槛,且质押资本效率低,长时间锁定,无法提取;另外用户单独验证节点需要保持节点性能良好,避免离线带来的成本消耗收益低:4%-6%且处于下降状态,硬件成本虽低,但是不可忽略1.3四种质押途径:

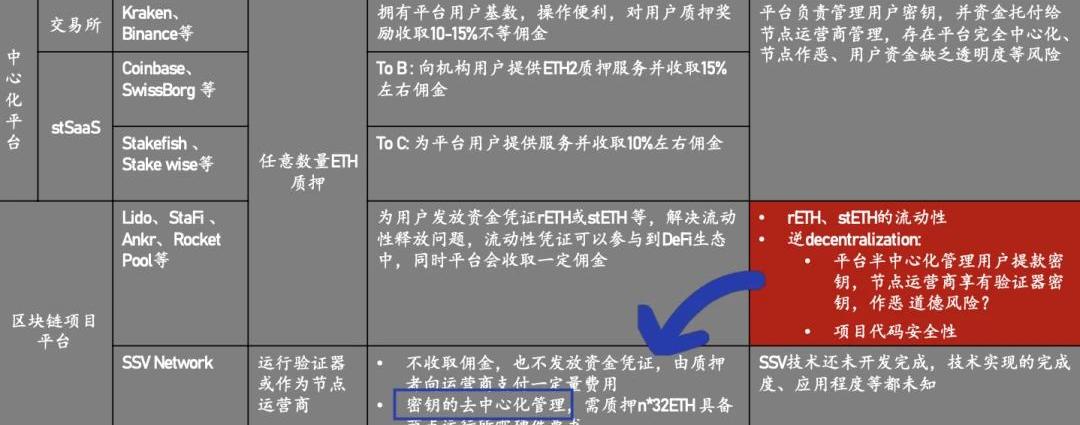

分类方式,用户将资产质押到ETH主网后会获得两份私钥——验证私钥和提款私钥,根据两把私钥的不同归属,衍生出四种Staking解决方案:Solo、Sass、Pool、CEX

图片来源:Robert.HuSSV中国大使/img/20230508171931018552/2.jpg "/>

二、ETH质押高收益率叙事能延续吗?

以太坊主网质押收益率和整体锁仓量是相互排斥的状态,当前质押率大概是14.6%,且收益率会随着全网质押数量提升而降低,因此市场很多人预计上海升级后收益率会大幅度下降,作为固定收益产品其竞争力比不上美国国债同期水平,由此LSD市场可能并没有如此大的想象空间,下面由收益率的时间和空间两个维度说明LSD赛道的收益率是如何做多维拓展。2.1时间维度:

主流公链质押率普遍在60%+的水平,Solana-70%、Bnb-90%,2020年12月ETH信标链发布并开启POS质押存款,经过21年全年验证节点的“同舟共济”,才将质押率提升至不到15%,因此验证节点和质押率的提升并不是一蹴而就,需要市场和矿工之间的博弈。并且按照当前质押主网的规则,每天大概能够容纳5w个以太坊新进入合约,在没有大额提款的前提下一年才能够增加15%的份额,因此LSD收益率并不会骤降,会在较长时间内维持在一定的水平。在此空档期,基于LSD衍生出的各种加杠杆工具会提振收益率,甚至外部赛道的补贴也会流入LSD,因此收益率因为主网质押率提升而下降的部分会被中和。

LSDFi?总锁定价值突破3.8亿美元:金色财经报道,据Dune Analytics上数据分析师/img/20230508171931018552/3.jpg "/>

2.2空间维度:LSDAPR-War初露端倪

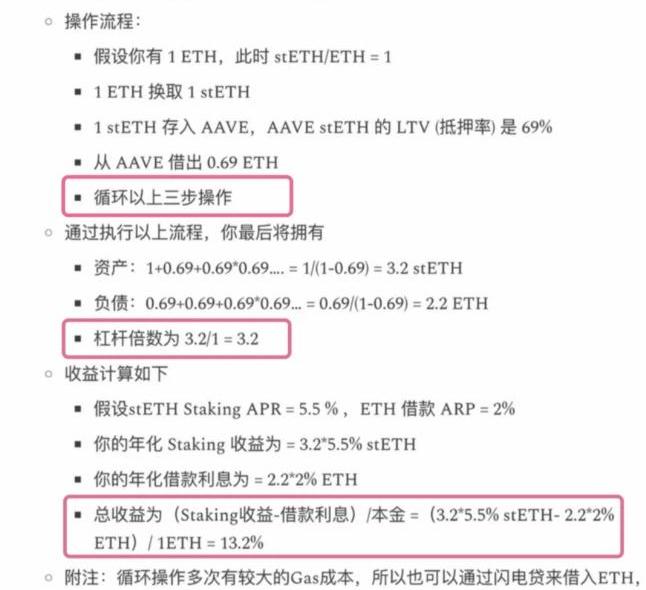

Ⅰ、循环借贷并质押当前LSD赛道拓展收益的方式主要集中在两种,其一是将stETH以循环贷的方式放大杠杆,如果不考虑借贷成本最终能够获得3X杠杆、13%的收益率,相对于国债收益率有很大的溢价空间,利差的抹平也需要时间的考量;

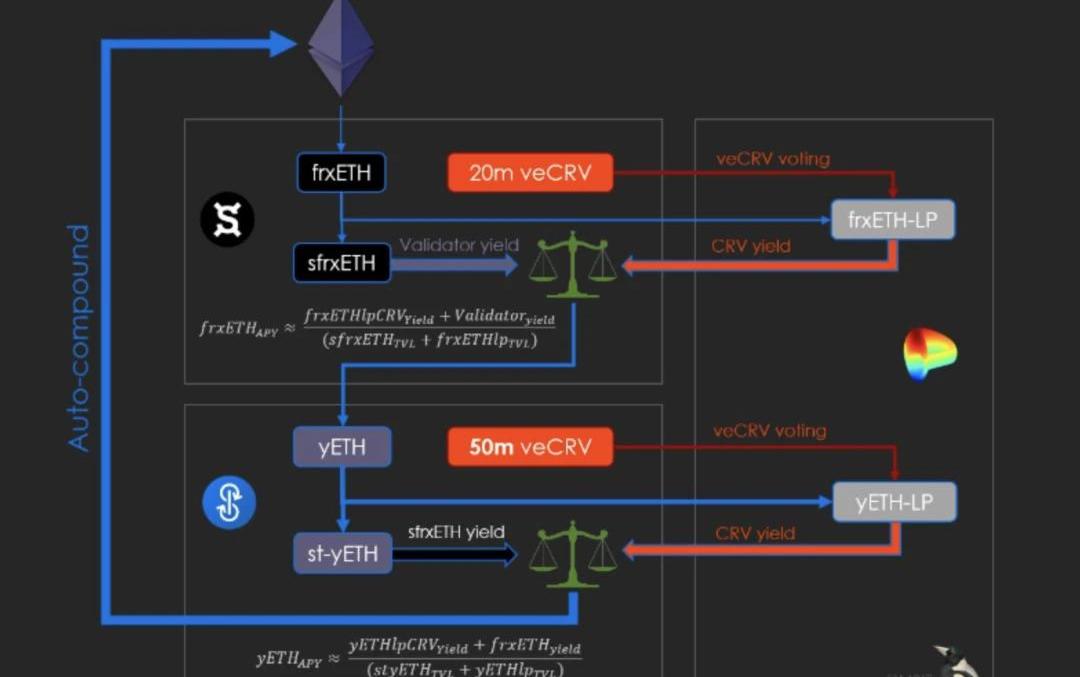

另外通过AaveV3高效模式,循环质押能够将杠杆放到10x的水平,收益率也会随着扩大,不过值得注意的是,一方面此举有较高的借贷费用,另外杠杆放大倍数过高会为退出造成阻碍,循环贷市场的虚假流动性,1亿美金的流动性可能背后只能由2000美金市值的资产作为背书,加杠杆的过程很容易,但是争相踩踏解杠杆会让流动性快速枯竭。Ⅱ、老牌DeFi协议外部补贴不以加杠杆的方式,也有类似FXS和YFI等老牌DeFi协议,手中握有大量veCRV选票,操纵贿选的方式改变curveLP排放收益的力度,本质上是以外部补贴的方式补贴LSD质押者的收益,并作为核心手段切入到LSD赛道。

Yearn社区发起推出LSD Token yETH的提案投票:4月21日消息,据 Snapshot 页面显示,收益聚合协议 Yearn 社区发起YIP-72:推出 yETH的投票,该提案旨在批准 yETH 的设计规范并认可其部署、指定引导和实施过程、指定参数和初始配置、在正常操作期间指定功能。该提案将于 4 月 26 日 21:20 截止。

Yearn ETH(yETH)是在用户存入一篮子各种 ETH 流动性质押 Token(LSD)时生成的。yETH 可以回收存入的价值,并在质押时通过 LSD 的多样化获得以太坊 PoS 质押奖励,并获得更混合的风险 / 回报。yETH 将应对分散和对冲抵押的 ETH 头寸以减少协议失败的影响、市场定价的低效率导致针对协议的基础支持 ETH 价值的交易机会、标准流动性池中的抵押 ETH 并不理想、新的 LSD 与拥有大量市场份额的协议竞争等挑战。[2023/4/21 14:18:53]

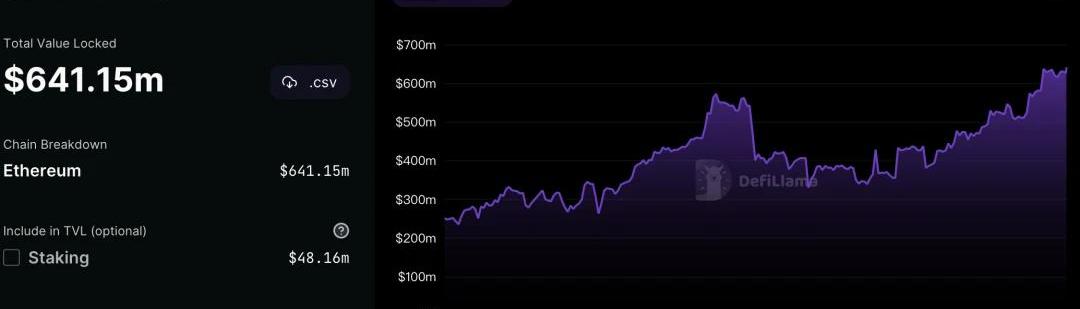

其实这些老牌协议从DeFi协议中切入到LSD赛道是非常明智的做法,一方面早期DeFI积累的资源可以做二次开发利用,在LSD赛道中开垦相当于出场就有好牌在手;另一方面老牌DeFi协议增长陷入瓶颈,YFI自21年11月开始TVL就处于持续出逃的状态,峰值50亿滑落至当前4亿附近,近期FXS将LSD作为容纳资金的新敞口后,TVL从12亿快速增长至15亿。在LDO成为第一大锁仓协议后,可以遇见的是老牌DeFi协议会想尽方法切入LSD赛道分一杯羹,在协议代币分配已经耗尽的情况下只能引入外部补贴吸引资金的进入重新推高TVL;

数据:LSDx Finance过去48小时TVL增加超5.5万枚ETH:3月18日消息,LSD超流动性协议LSDx Finance总锁仓价值(TVL)在过去48小时内增加超5.5万枚ETH(约1亿美元),目前达到61,954.507枚ETH。[2023/3/18 13:12:24]

不过后续的回报可能也是丰厚的,例如FXS本身稳定币的玩法,在吸纳大量ETH铸造frxETH后有可能开发出lsdETH-USD稳定币的玩法,叠加一层资产创造,后续会是各个DeFi协议瞄准的重点,由初期单纯堆lsd-TVL锁仓量逐渐过渡到APRWar和套娃加杠杆的过程。Ⅲ、新协议代币挖矿奖励对于新的LSD协议来说,尚未开垦的经济模型是他们的最大优势,直接以代币激励的方式挖矿吸引资金流入,对老牌协议发起一场类似“吸血鬼攻击”,说不定来一场LSD挖矿Summer呢?类似AuraFinance背靠Balancer的流动性支持,或许也能成为一匹黑马。

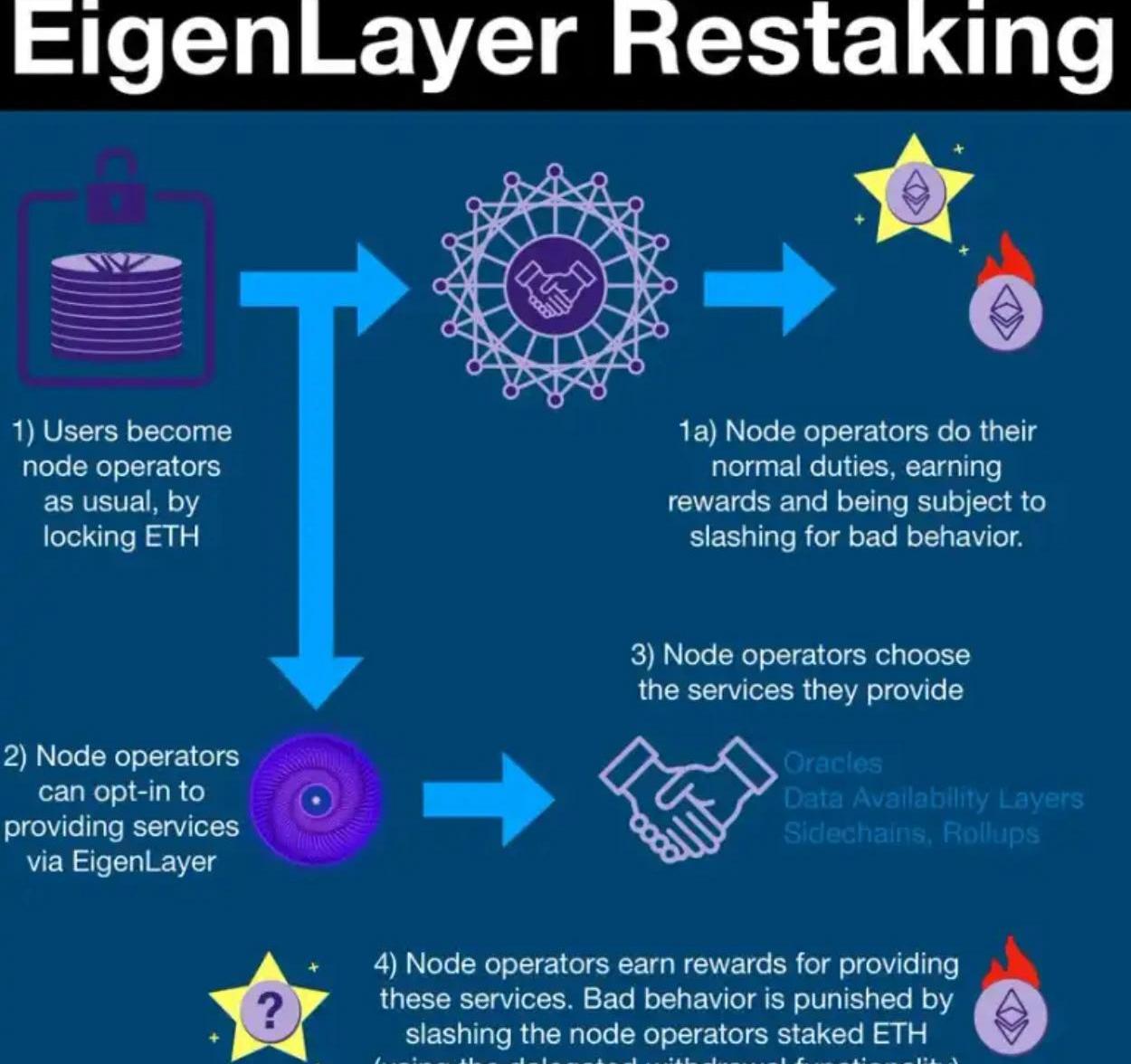

Ⅳ、Re-staking再质押方案的真实收益在未来Eigenlayer作为ETH共识层的扩容方案,透过Eigenlayer提出的再质押方案,LSD流动性代币除了在ETH本身的捕获收益外,节点在其他跨链桥、预言机等也能获得收益,如果后续推出lsdETH的LP质押,可以做到收益的三位一体。

Balancer将为LSD协议StaFi的rETH-ETH池创建Gauge,BAL释放上限为10%:2月8日消息,流动性质押衍生品协议 StaFi 在 Balancer 社区提议为以太坊上的 rETH-ETH 池创建一个 Balancer Gauge,BAL 释放上限为 10%。StaFi 将使其 Balancer rETH-ETH 池成为以太坊主网上 rETH 的主要流动性来源。通过增强池的流动性,Balancer 将会从增加的交易费用中获益。目前该提案已获得 Balancer 社区投票通过。

StaFi 于 2020 年第三季度推出,重点是为以太坊和其他权益证明链(例如 Polygon、Solana 和 Polkadot)上的抵押资产带来流动性。与其他 LSD 协议类似,StaFi 发行流动性收据 Toekn (rETH),代表用户通过无许可的验证器集在信标链上质押的以太坊份额。自推出以来,该协议已在 11 种 Token 中积累了价值超过 3600 万美元的质押资产,并拥有 3439 个活跃验证者。[2023/2/8 11:54:54]

①质押以太坊收益②合作项目方节点构建、验证的代币奖励③流动性Token质押DeFi组LP的奖励详情可以参见:LSD没整明白,“再质押”叙事就来了Ⅴ、Dex上引入lsdETH交易对的流动性收入当前大部分dex上的交易对多以eth和usdx为主,未来随着ETH在主网质押率提升,市场上的ETH将会减少,其流动性也会不可避免的降低,取而代之的是lsdETH的份额会在Dex上放大,因此在ETH交易对逐渐弱势的前提下,会激发更多资产将lsdETH作为锚定资产,基于此会为LSD用户叠加一层组交易对、提供流动性的收入。Ⅵ、“固收+”理财产品收益更上一层ETH-Staking收益率将代表加密生态系统的“无风险利率”,就像国债收益率在传统金融市场的地位。固收产品例如存款、国债是传统理财市场中具有最大的规模,衍生出来的“固收+”产品也有几十亿美元的规模。固收+”是一种增加回报率且可保本的投资策略,放在加密世界中,就等于将用户本金存入稳健的固定收益即——POS质押中,将小部分资金放入高风险资产,例如合成资产、加密货币、指数基金、量化策略等,以博得较高的收益率。#小结因此,对于未来LSD赛道整体的收益水平是无需悲观的,收益模式多样化并且具有“部分可组合的特性”。第一份自带主网质押的保底“固定收益”,第二份在DeFi中循环借贷扩大杠杆将收益率成倍提升,第三份lsdETH/ETH在Dex组成LP提供流动性的收益,第四份可预见的“百团大战”LSD协议的激励收益,第五份Eigenlayer为代表的再质押协议赋予额外的第三方项目的验证节点奖励,第六份来自于Dex上引入交易对的流动性激励收入,第七份收益聚合器将挖矿奖励复投高额汇报理财产品所带来的“固收+市场”。以上的7种收益虽然不能完全叠加,但是可以通过“部分叠加组合”的方式扩大收益率。例如LSD收益聚合器协议Shield采用的策略之一是,质押者一半ETH存入LDO,获得主网①节点验证奖励的同时得到流动性质押代币stETH,然后将剩下的一半ETH共同组成stETH/ETH的LP存入curve获得②平台流动性奖励和③curve激励奖励,此举可以将纯质押的收益率提高20-30%;另外如果用户想要获得更高的收益,shield会将部分收益④购入锚定ETH价格的期权获得价格增值的收益,是一款加密世界的“固收+”产品。

综上,从时间上,POS质押的速率会延缓收益率大幅骤降的可能性,期间所形成的时间窗口会给出LSD赛道更多创新性的玩法,推高锁仓量的同时扩大质押资产收益与流动性,叠加的金融属性将打破TVL和APR在LSD赛道互斥的魔咒。下文再聊一聊阿尔法的方向,不涉及具体标的。三、关于一些题外话:

Ⅰ、上海升级后lsdETH协议是否还有存在的必要?

我们的可以回到用户对以太坊进行流动性质押的目的是什么,最直观的目的主要是三点:门槛、流动性和金融属性。上海升级主要是优化了退出和质押奖励提取的流程,只能解决流动性的需求,白瞟一份甚至更多收益率更多是大户所注重的,降低质押门槛+方便更多是散户所看中的,增加lsdETH的金融属性和杠杆规模是协议方所注重的。为此,lsdETH协议不光会存在,而且竞争激烈,如果未来出现市场上lsdETH相比原生ETH更普遍的使用、流通也不会意外。Ⅱ、未来可以重点关注LSD哪些赛道?

某个赛道的价值发现一般是遵循中游到上下游逐渐扩散的过程,例如LDO等去中心化的质押协议更多的是聚焦中游赛道,不过中游赛道也是率先被价值发现,当前估值水平已经可以同UNI匹配。另外LSD中游当前属于收益存量有限,红海赛道,一众新老DeFi协议带着外部补贴和代币激励抢市场,同时也有交易所与合规赛道对其虎视眈眈。

因此,未来中游更深一步的价值发现依托上海升级后TVL质押率的提升及相关协议例如Re-Staking、DVT、DeFi协议对Lego的搭建等,用加杠杆的方式弥补收益率的不足。LSD上游赛道最直接的就是DVT相关技术的协议。→叙事面:DVT技术是ETH生态安全必不可少的一环,源自Merge转POS后所形成的技术债务,且DVT本就是以太坊基金会提出,只是分拆单拎出来做,DVT和ETH可以说是相互依赖,且toB业务更具有市场壁垒和技术积攒。→生态面:短期特色化竞争方案,长期发展为行业标准,经过足够的市场教育事件,会逐渐认识到抗监管、抗审查的重要性。众多DVT协议主网尚未上线仍是优势。

下游赛道主要是尚未上线的一些收益聚合器和Re-staking协议。收益聚合器是最直接的LSD质押入口,高收益是抓住用户注意力最直接的方式,前文讲到后续LSD赛道一定会有一场关于APR的War,这也是收益聚合器的机会所在。最重要的,带领行业走向高光时刻的,更多时候是市场没有预料到的项目,新的玩法叠加上海升级会为LSD添上一抹光景。

Arbitrum生态热度高涨不减,而生态黑马Camelot也将在今天开启自己的第一个Launchpad项目Arbitrove,在社区引起了不小的讨论.

1900/1/1 0:00:00稳定币TerraUSD的崩溃抹去了超过400亿美元的市值,从此引发了加密行业的一连串破产冲击波。本周四晚间,美国证券交易委员会发布了一份长达55页的文件,详细说明了针对DoKwon和他的公司TerraformLabs的各种欺诈指控.

1900/1/1 0:00:00随着人工智能和区块链这两个热门技术在各领域、部门和行业扩展应用,生产效率得以提升,收入来源更为多样、,重复性任务开始自动化执行,对普通和复杂任务的人工监督甚至也不再必要.

1900/1/1 0:00:00今天上午,“无聊猿”BAYC关闭了SewerPass,宣告DookeyDash游戏暂告一段落。根据NFT研究机构Sealaunch发布的「BAYC持有者分析」报告,在过去的7天里,BAYC持有者买卖最多的NFT便是SewerPass,

1900/1/1 0:00:00Odaily星球日报译者|Moni 对于普通投资者而言,参与空投可能是拓展投资组合的最快方式之一,协议通常也会因此受益。Optimism之前的两次空投都是专门针对个体投资者,也给他们的投入带来了回报.

1900/1/1 0:00:00原文作者:小景,BixinVentures本文,我们将聚焦Arbitrum的发展现状,分析其在技术上的优势和生态进展,探究Arbirtum在Layer2竞争图景中占据优势地位背后的深度原因.

1900/1/1 0:00:00