作者:Francois-XavierLord

原标题:《CurveFinance–ValuationReport》

编译:董一鸣,链捕手

一、介绍

CurveFinance无疑是DeFi的先驱。在推出时,Curve以创新的DEX彻底打破了市场传统,该DEX为与资产挂钩的交易激发了空前的效率水平。凭借明确的产品市场契合度,该协议能够通过引入其CRV治理代币将强大的代币经济系统引入组合来引导其增长。

如今,Curve的月交易量超过了60亿美元,更令人印象深刻的是,它实现了所有DeFI项目中最高的TVL,超过了190亿美元。尽管如此,强大的竞争力正在酝酿之中,不过仍然存在许多挑战。

这篇文章将介绍CurveFinance及其核心AMM产品和CRV代币背后的关键指标。

二、关于该项目

1.CurveFinance概述

CurveFinance于2020年1月推出,大约在MichaeleEgorov于2019年11月10日发布“StableSwap”白皮书的两个月后。该项目的愿景源于Egorov认识到,去中心化交易所(DEXs)当时并不能为同类资产提供有效的交易媒介。

CurveFinance的推出试图通过去中心化交易算法解决这个问题,该算法针对稳定币或与相同价值挂钩的类似资产之间的低滑点的互换合约进行了优化。该协议是围绕自动做市商(AMM)系统设计的,该系统专门为低滑点交易和流动性提供者(LP)的稳定收入而构建。它部分是通过采用常和与定积函数的独特组合来实现这一点。

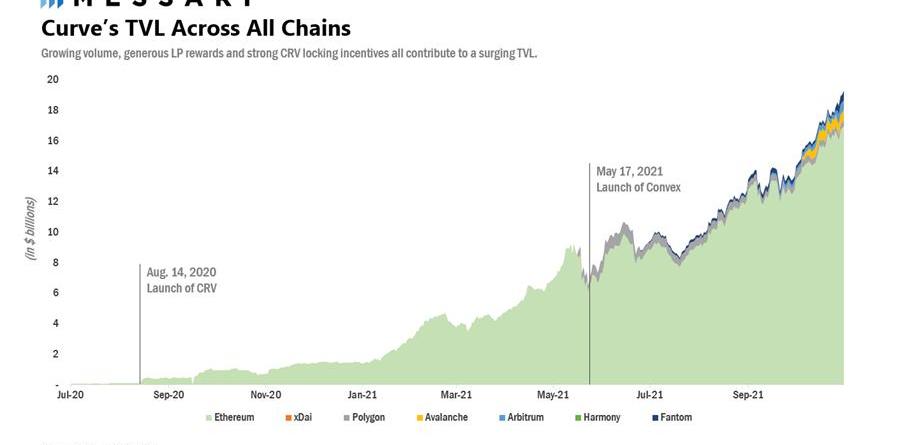

起初,Curve在推出后的头几天里只有很小的吸引力,存款达到200万美元,日交易量达到100万美元。2020年8月,Curve的原生治理代币CRV的推出标志着该协议的一个重要转折点。在其CRV代币发布后的第一周,Curve见证了其TVL呈现3倍增长,从1.37亿美元增至4.13亿美元。从那时起,Curve在TVL中积累了190亿美元,使其成为当今最大的存款方面的DeFi协议。

直到最近,Curve还是只专注于包装资产交易对,顶级矿池专门用于维护与稳定币、BTC和ETH挂钩的资产。2021年6月9日,Egorov发布了带有动态挂钩系统的AMM系统的白皮书。这引发了Curve向非包装资产的扩张,即所谓的“CurveV2”。

在撰写本文时,Curve现在提供40多个不同的官方流动性池,其中一些最受欢迎的是tricrypto2(USDT/wBTC/WETH)和3pool(DAI/USDC/USDT)。但是请注意,包装资产交易仍然是协议的核心,占每日交易量的大部分。

2.CRV代币用途

CRV是Curve协议的治理代币,主要用于激励协议的流动性。Curve受益于资本的增加,因为它提供了更多的交易流动性,从而减少了终端用户的滑点。

CRV代币可用于投票、质押和增加奖励。投票使用户能够参与社区和官方DAO投票。质押允许存款人获得协议产生的所有交易费用的50%。Boosting允许LPs将其CRV奖励提高多达2.5倍。

DeFi借贷协议Timeswap V2主网现已上线:2月21日消息,Polygon上DeFi借贷协议Timeswap V2主网现已上线,Timeswap V2现命名为Nebula,新功能包括:允许贷款人和流动性提供者在固定期限前提前退出、借款人提前还款后资产可再次借出、利用ERC-1155实现表示贷款方和借款方的头寸、始终保持超额抵押等。[2023/2/21 12:19:06]

要访问所有这些功能,代币持有者需要将他们的CRV锁定在Curve中以用来当作投票托管CRV(veCRV)。CRV在Curve中锁定的时间越长,生成的veCRV就越多。例如,1,000个CRV锁定一年将产生250个veCRV,但相同数量的锁定四年将产生1,000个veCRV。因此,锁定时间越长,用户的投票权和奖励就越高。这是为了使代币持有者与协议的长期成功保持一致。

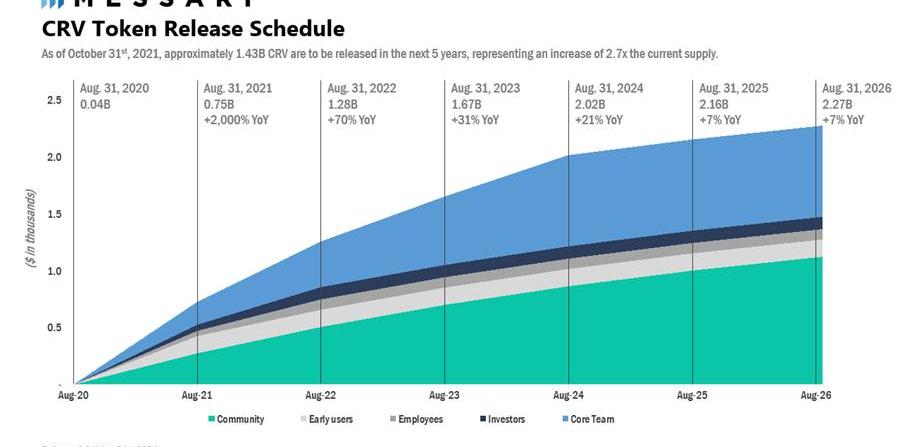

3.CRV代币供应量

代币分配

CRV推出时的初始供应量约为13亿,占总最大供应量30.3亿的43%。初始分配给各个组的数据如下:

5%给预CRV流动性提供者,1年的归属期;

30%给股东,2-4年归属期;

3%给员工,2年的归属期;

5%给社区储备。

最大供应量的剩余57%将逐步释放,作为对未来流动性提供者的激励。

尽管最初供应了13亿,但由于各自的归属时间表,CRV在发布时的有效流通供应为零。

从这个时间表来看,很明显,未来几年已发布的CRV通胀率将显着上升。截至10月31日,只有28%的供应量在流通,但这个数字将在五年内达到22.7亿,增长2,700%。请注意,这高于Uniswap的2,200%和Sushiswap在同一时期的流通供应量增加13%。

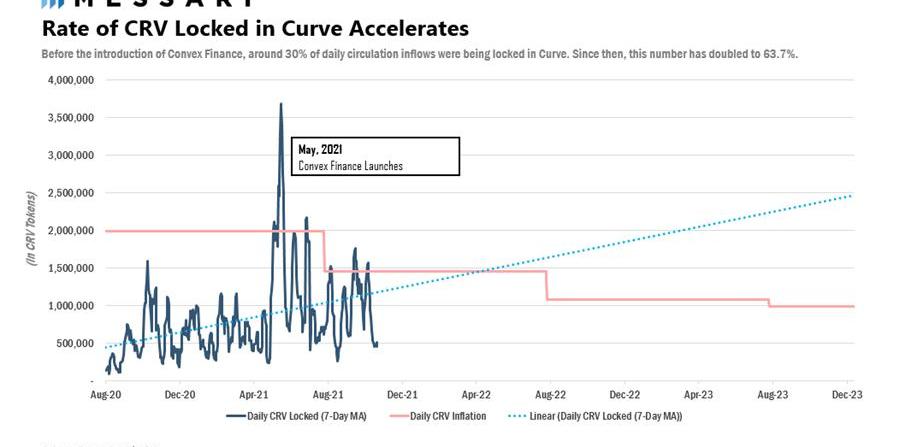

流通供应与ConvexFinance

由于veCRV是不可转让的非流动性代币,因此CRV的锁定大大减少了其流通供应量。在撰写本文时,大约有3.5亿个CRV代币在Curve上被投票锁定,平均期限为3.7年,约占总发行量的42%。CRV代币的这种高锁定率部分归功于2021年5月推出的ConvexFinance。

ConvexFinance是一种协议,它允许Curve流动性提供者通过利用Convex内其他CRV代币持有者的存款来获得更高的CRV奖励。Convex上的存款是不可逆的。但是,用户会收到cvxCRV代币作为存款收据。与不可转让的veCRV相比,cvxCRV具有可自由交易的差异化特征。持有cvxCRV的用户既可以获得他们在Curve的交易费用中的份额,也可以获得更高的CRV奖励。此外,他们还可以获得赚取CVX的额外奖励。目前,该平台占Curve上所有veCRV的40%以上。

ENS幕后公司True Names向域名注册商GoDaddy提起诉讼:金色财经报道,ENS幕后公司True Names Ltd.已就域名注册商GoDaddy出售其之前拥有的网络域名提起诉讼。

据True Names Ltd.提交的诉讼表示,GoDaddy被指控错误宣布eth.link域名过期并随后出售给第三方。该诉讼已提交给美国亚利桑那州地方法院。除了GoDaddy之外,还有另外两家公司Dynadot和Manifold Finance在诉讼中被点名。

此外,True Name表示,虽然使用eth.link域名进行运营,但是该域名由前雇员Griffith于2018年首次注册的。(TheBlock)[2022/9/9 13:18:24]

在Convex之前,每天向LPs发行的代币中约有30%是投票锁定的。在引入Convex之后,随着每日通胀率逐步下降,这个数字翻了一番,达到63.7%。因此,Convex只是加强了已经很强大的用户投票锁定CRV的激励。因此,尽管预计通胀相对较高,但对实际流通供应的影响应该会相对减轻。

4、最近的升级和举措

以下是该协议最近值得注意的更新:

在第2层解决方案Polygon上推出:2021年4月,Curve在Polygon上推出了第一个流动性池,Polygon是以太坊的主要扩展解决方案之一。与标准的layer1主网相比,此实施旨在为用户提供更便宜的资产交换的替代选项。尽管与Curve的DAO不在同一条链上,LPs仍然受益于CRV代币奖励。此外,通过与Polygon的合作,选定池中的Curve存款人也有资格获得MATIC代币奖励。

CurveV2:2021年6月,Curve通过引入CurveV2和tricrypto池,将其核心稳定币AMM扩展到非包装资产。协议的新公式保持了原始StableSwap的一般形式,但进行了一些调整以适应不同定价的资产。这一里程碑使Curve在更广泛的传统DEX市场中处于有利地位。

在Harmony上发布:Curve在Harmony上发布的提议于2021年9月获得通过,10月12日,Curve正式在智能合约网络Harmony上发布。请注意,Harmony已分配了价值200万美元的ONE代币来引导Curve在其平台上的潜在用例。

其他多链发布:在2021年期间,Curve还在许多其他协议上发布过了,例如xDAI、Avalanche、Arbitrum和Fantom。这是Curve总体战略的一部分,旨在使协议尽可能广泛可用,并成为每个生态系统的核心构建块。

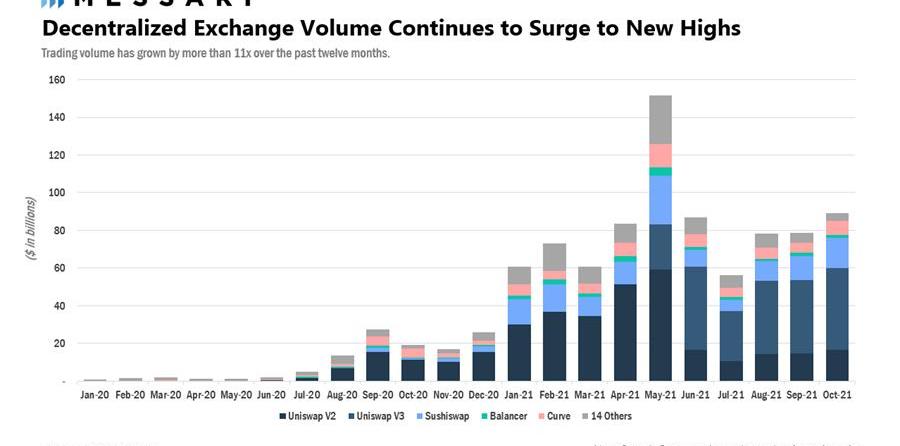

三、牵引力

在过去的12个月中,去中心化交易所的总交易量飙升至9800亿美金,同比增长超过11倍。

Coincheck将于年内开放NFT市场,并上线CryptoGames NFT代币:Coincheck宣布,将在NFT市场上与CryptoGames展开合作。CryptoGames提供了一款区块链游戏“CryptoSpells”,并计划将可在游戏中使用的NFT在Coincheck的市场上销售。据悉,Coincheck计划在2020年内开放NFT市场。(Cointelegraph日本站)[2020/11/25 22:05:21]

这种增长是由持续的资本和用户流入加密经济以及资产价值飙升推动的,加密货币总市值现在接近3万亿美元。

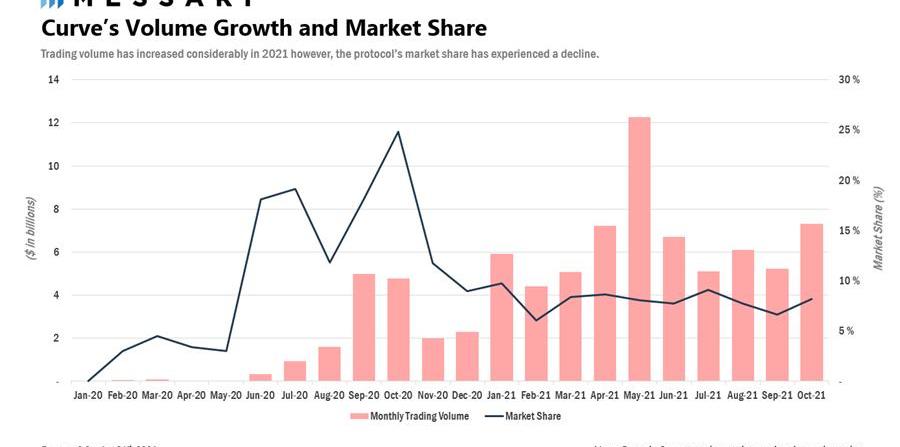

Curve已经能够利用这一趋势,与2020年相比,其2021年的平均月交易量增加了3.8倍,该指标使其成为第三大最受欢迎的DEX,目前的市场份额为8%。

除了数量不断增长之外,Curve还成功成为了TVL方面最重要的DeFi协议。截至2021年10月31日,Curve的TVL已达到令人印象深刻的193亿美金,自年初以来增长了13倍以上。

TVL的激增归因于几个因素,例如交易量不断增长、LP奖励丰厚、强大的投票锁定激励措施和资产价值的增加。此外,将Curve引入其他协议/扩展解决方案也对该指标产生了积极影响。截至2021年10月31日,这些二级市场的市值约为24亿美元,约占TVL的12.2%。

四、估值方法

Curve可以使用贴现现金流和可比分析来评估其核心AMM产品的盈利潜力。

用于估值目的的CRV供应量

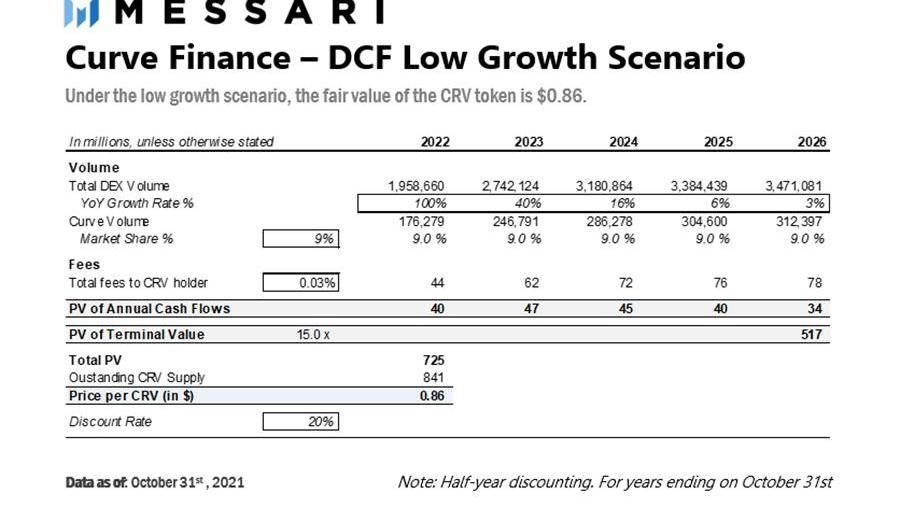

尽管只有投票锁定的CRV代币才能从协议中获得现金流,但估值是基于流通在外的总供应量。因为自由浮动、未质押的CRVs具有随时收取交易费用的选择权。这代表了在2021年10月31日估值日这天,有8.41亿个代币的有效基数。

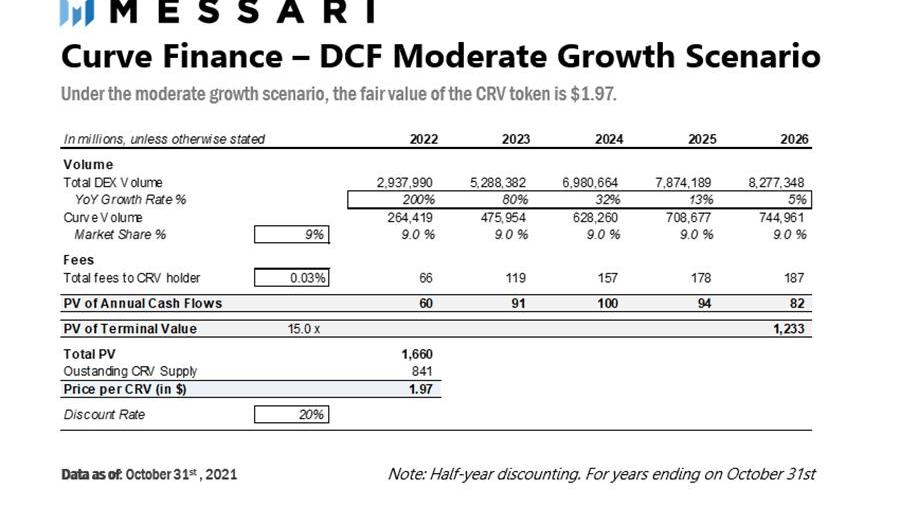

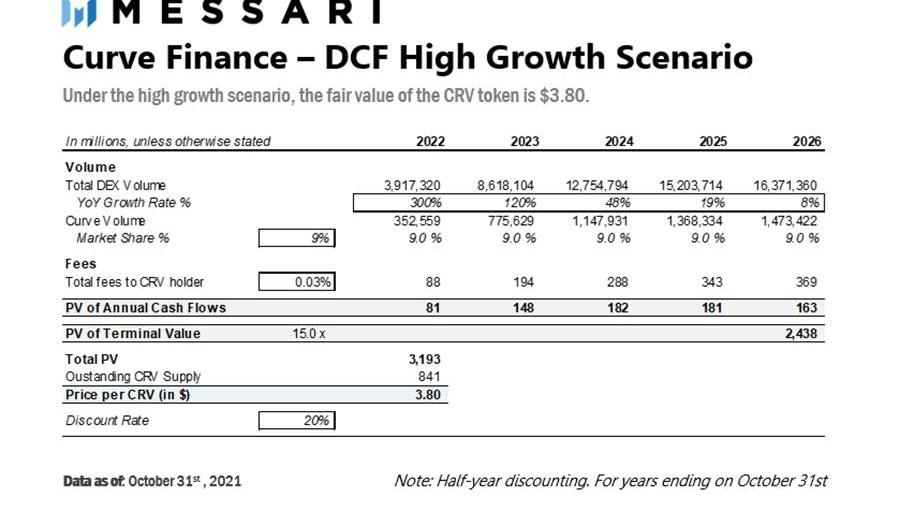

现金流贴现模型

现金流贴现分析基于协议的5年预计增长。在这种情况下,该模型对可归因于代币持有者的交易量产生的部分现金流进行估值,这相当于总交易费用的50%。

1)预计交易量

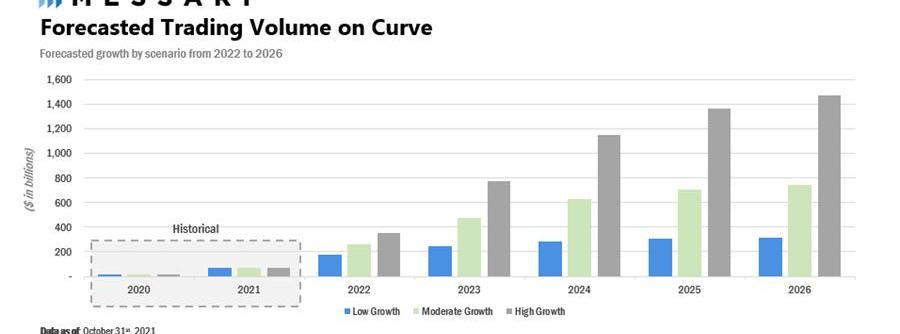

显然,交易量是Curve价值的关键驱动因素,因为它直接推动了从协议中收取的费用。为了提供在不同市场条件下的一系列潜在CRV价值的分析,本报告预测了三种不同的销量增长情景。

对于每个情景,2021年的DEX总交易量被用作起点。在预测期内,年增长率每年下降2.5倍。

为了获得Curve的交易量,该协议被分配了占DEX总交易量9%的固定市场份额。以下是每种情况下Curve的预计交易量摘要:

ETC Labs成员:99%的ETC算力现已受到MESS保护:ETC Labs开发者关系团队成员McDappas发推称,99%的ETC算力现在已经受到MESS保护。ETC官方回应称,看起来大部分的ETC矿池已经采用了MESS(修正指数主观评分)。因此,随着时间的推移,确认的次数很可能会减少。

10月2日,ETC Labs官方发文称,正在实施51%的攻击解决方案MESS(修正指数主观评分)。核心开发人员和社区成员已经接受MESS方案,且该方案已于9月28日在Mordor测试网上被成功激活,并通过了严格的压力测试和模拟攻击。[2020/10/20]

低增长情景:Curve的交易量在2022年以100%的速度增长,到2026年逐渐下降到3%,这将导致2026年的总交易量达到3120亿美元。这种情景代表了加密生态系统的增长放缓和/或减少DEX的总体使用量以支持CEX。

温和增长情景:Curve的交易量在2022年以200%的速度增长,2026年逐渐下降到5%,导致2026年总交易量达到7440亿美元。这种情景意味着DeFi的持续增长和/或对L2s/其他智能合约的交易采用率上升。

高增长情景:Curve的交易量在2022年以300%的速度增长,2026年逐渐下降到8%,导致2026年总交易量达到1.47万亿美元。这将代表Curve极其乐观的增长。例如,这种情况可能代表ETH2.0的成功实施,这将大大降低Gas价格并引发从CEX到DEX的重大转变。

给大家提供更直观的视角:过去12个月所有DEX的总交易量已达到约9790亿美元,其中Curve的份额为697亿美元。此外,全球最大的中心化交易所币安的总交易量在2021年已超过7.7万亿美元。在撰写本文时,DEXs约占CEXs总交易量的7%至9%。

以下是曲线上每种增长情况下预计交易量的直观表示:

2)折现率

2022年2026年现金流使用的贴现率设定为20%,这是基于对协议迄今为止的风险和进展的看法。在预测结束时,对2026年预测的自由现金流应用15倍的退出倍数,与公开上市的传统交易所的市盈率一致。

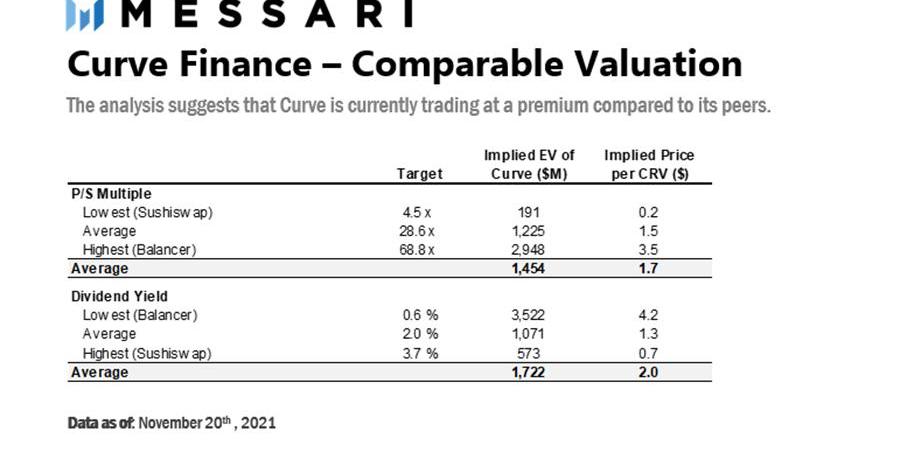

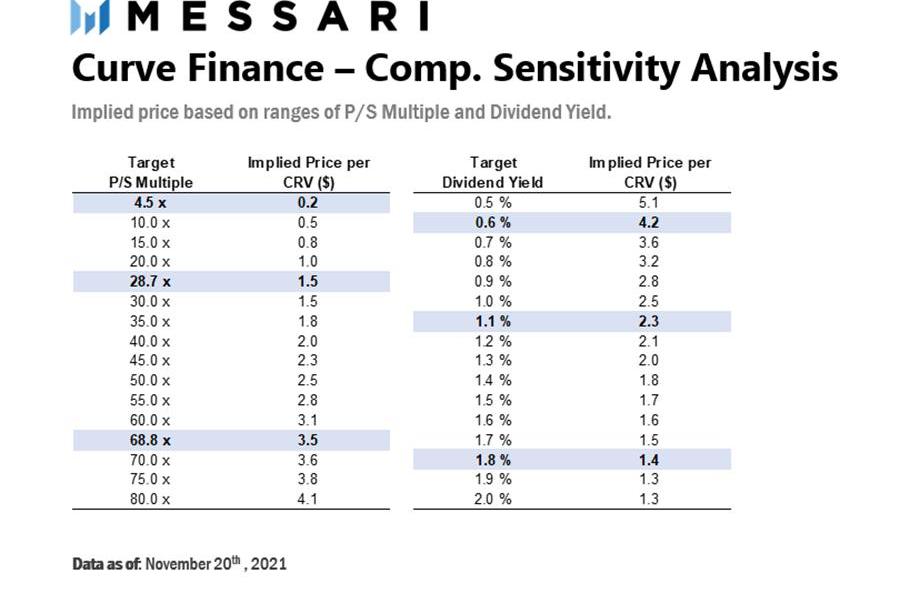

比较分析

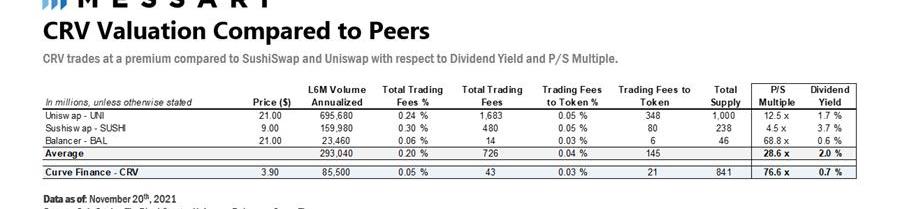

本报告将CurveFinance的估值与其最接近的一些竞争对手进行了比较:Uniswap、Sushiswap和Balancer。为每个项目评估的指标是市销率(P/S)和股息收益率。

1)市销率倍数

市销率倍数基于每个协议对其交易量产生的总交易费用。这包括支付给流动性提供者的费用部分和支付给代币持有者的部分。

使用的年度交易量是通过对每个项目过去六个月的交易量进行年化计算得出的。鉴于去年DEX的快速增长,这样做是为了提供最新的视角。

估计的加权平均交易费用根据最近的协议活动应用于交易量。Uniswap使用的费率为24bps,Sushiswap为30bps,Balancer为6bps,Curve为5bps。

Messari首席执行官:比特币以资产为中心 以太坊以技术为中心:Messari首席执行官Ryan Selkis今日发推称,比特币以资产为中心,科技让资产运转起来。以太坊是以技术为中心的,资产使技术发挥作用。简而言之,这就是加密圣战。[2020/8/11]

2)股息率

股息收益率代表协议产生的直接归属于代币持有者的现金流。该指标的计算方法是将代币持有者的年化交易费用除以总市值。适用于交易量的百分比因项目而异。

对于Curve,所有交易费用的一半归veCRV持有者所有,相当于2.5bps。

对于Sushiswap,向xSushi持有者支付5bps的交易量。

对于Uniswap,该协议目前不会向代币持有者支付部分费用,但UNI治理可以选择开启此功能。因此,出于此分析的目的,假设向UNI持有者支付5bps的协议费用,类似于Sushiswap。

对于Balancer,该协议目前也不向代币持有者支付部分费用,但该协议的治理可能会投票引入协议费用。出于此分析的目的,由于两个项目之间的相似性,应用了与Curve相同的费率。

3)基准测试结果

从上表中可以看出,就市销率倍数而言,Curve的交易价格有着显着溢价。部分原因是与Uniswap和Sushiswap相比,它根据交易量的费用结构显着更低。

在股息收益率方面,Curve的交易价格低于Uniswap和Sushiswap,这也可以用较低的交易量代币费用来解释。请注意,在降低UNI和SUSHI的费率来匹配Curve时,它们的股息收益率分别下降至了0.8%和1.9%。

Curve的交易似乎与Balancer一致,并且两种协议的费用结构和产品都非常相似。

五、CRV代币估值

现金流贴现分析

以下是三种情景中每一种的DCF分析结果:

根据DCFs,CRV的公允价值在低增长情景下为0.86美元,在温和增长情景下为1.97美元,在高增长情景下为3.80美元。在同等权重下,根据代币持有者的预计现金流现值,每个CRV的平均目标价为2.21美元。读者可以根据自己的估计调整模型。

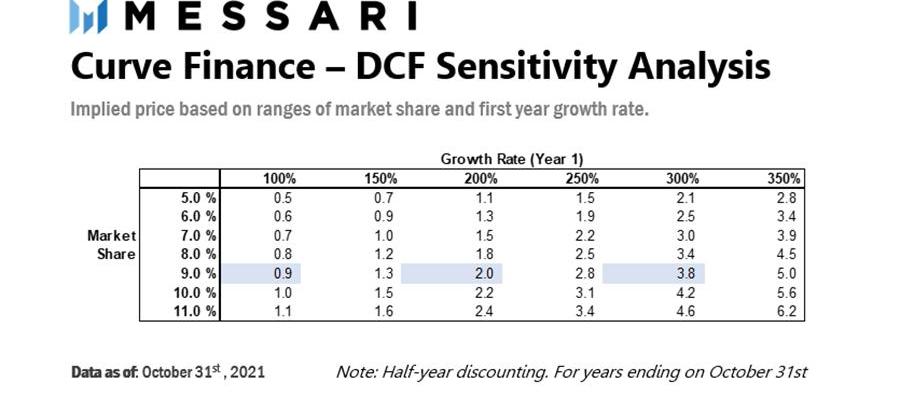

DCF估值敏感性分析

下表列出了CRV的各种隐含价值,具体取决于一系列市场份额和第一年增长率。上述估值模型中使用的场景以蓝色突出显示了。

比较分析

以下显示了基于当前可比对象的市盈率倍数和股息收益率的每个CRV的价格。这些指标适用于根据过去六个月的年化交易量收取的费用。

使用这种估值方法,每个CRV的隐含平均价格基于市盈率倍数为1.7美元,基于股息收益率为2.0美元。

可比估值的敏感性分析

下表显示了基于一组P/S倍数??和股息收益率的CRV隐含值范围。估值中使用的场景以蓝色突出部分显示。

CRV估值溢价

根据本报告中详述的估值方法,Curve的交易似乎溢价很高。以下给出了市场在评估CRV时可以考虑的一些潜在解释:

有限的流通供应量:在撰写本文时,已发布供应量的大约42%的CRV已在Curve中被投票锁定,平均锁定期限为3.7年。这显着减少了流通中的CRV数量,因此鉴于当前需求,可能会导致每个CRV的价格更高。但是请注意,Convex的引入降低了这种影响,因为cvxCRV代币可以自由转让,而veCRV则不能。

对投票权的需求:因代币持有者对流动性奖励分配的投票能力,他们对CRV产生了强烈需求,许多对立的利益相关者争夺对激励分配的控制权。为此目的的需求变得如此巨大,甚至导致了veCRV投票权的货币化。事实上,在2021年8月,Yearn的创始人AndreCronje推出了一个投票贿赂平台,允许代币持有者因支持特定的权重标准而获得补偿。例如,veCRV持有者可以通过将其投票权分配给与这些协议对应的支持池来获得一定数量的MIM、FTM或CREAM。这说明了与CRV代币相关的投票权的不可忽视的价值和巨大的需求。

Boosting特性:正如Curve与其交易量相比非常高的TVL所表明的那样,很明显,社区更重视Curve的代币奖励,而不是其核心交易费用。本报告并未重视CRV为获得额外流动性奖励而使用的boosting和投票功能。然而,它们可能代表了目前对CRV需求的最重要驱动力。

第三方代币奖励:通过与其他协议的合作,Curve上的许多矿池提供额外的代币奖励。这导致流动性提供者的APY更高,并且可能代表宝贵的竞争优势。

社区基金:CRVs的初始分配允许约1.5亿个的CRVs作为协议储备金用于社区主导的激励。目前,该账户持有约1.24亿个CRVs,价值约4.79亿美元。

六、竞争

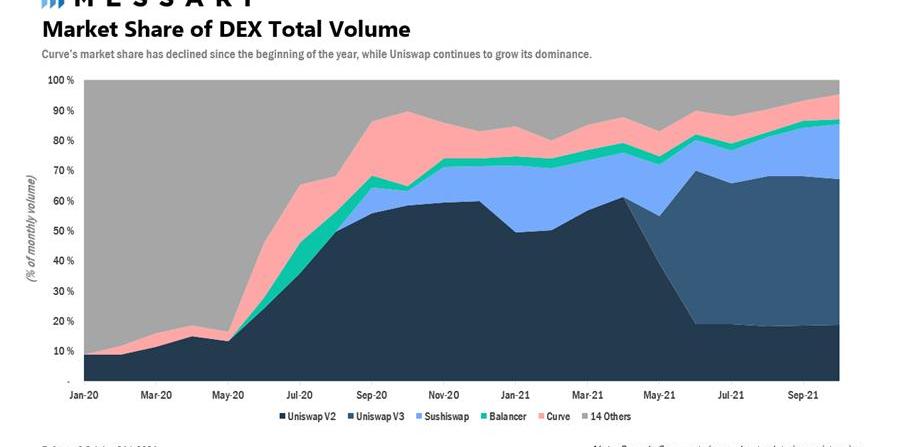

DEX市场在过去一年中取得了巨大进步,并且竞争继续变得越来越激烈。以下是该领域顶级竞争对手的市场份额演变:

就总销量的百分比而言,Curve的市场份额在2021年有所下降,从1月份的10%左右下降到10月份的8%。相反,Uniswap继续扩大其在该领域的主导地位,同期其市场份额从49%增加到67%,增加了18%。

虽然Uniswap作为最成熟和使用最广泛的DEX肯定受益于其网络效应,但这种持续成功的大部分可归因于UniswapV3协议带来的技术创新。Uniswap的这一新迭代于2021年5月15日推出,引入了集中流动性的概念,使LPs能够在定制的价格范围内创建市场。由于存款部署在资产定价曲线的最常用部分,因此这种有针对性的流动性提供方法可带来更高的资本效率。因此,它允许Uniswap直接与像Curve这种针对较窄价格区间的交易对的专业DEX竞争。

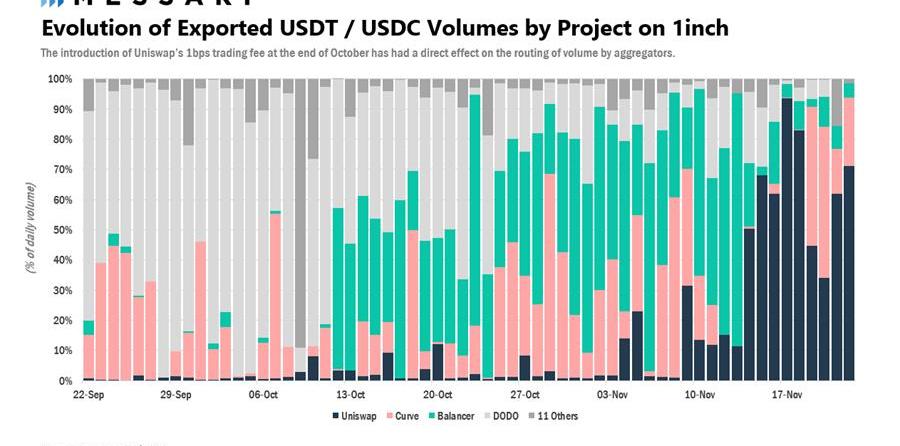

此外,在2021年10月29日,Uniswap在一致投票中增加了1bps的费用等级,允许该协议通过更低的费用更有效地在稳定币交易对上进行竞争。我们通过查看1inchDEX聚合器上导出的USDC/USDT交易量明显看出,它似乎对该平台上的交易量产生了直接影响。

在10月份,Uniswap在稳定币交易量份额平均为2.6%。在此措施实施之后,其份额在最近几天上升到了50%以上。这个例子凸显了稳定币交易市场竞争激烈的性质---平台利润微薄,用户对价格敏感。

因此,Curve面临来自Uniswap等其他DEX的强大竞争力,它们不断创新以提供更高的效率和更好的定价。

七、风险

以下是CurveFinance在中短期内面临的一些主要风险:

竞争加剧:如上一节所述,Curve面临的最大风险之一是来自其他DEX的竞争日益激烈。随着Curve试图通过引入CurveV2在非包装资产上挑战其他人,Uniswap等竞争对手正在改进他们的协议,以便在非包装资产交易对和稳定币上能更有效地竞争。

相对较高的通胀:未来五年,CRV的释放供应量将增加2.7倍。尽管这些奖励对于吸引和保持流动性是必要的,但它远高于Uniswap和Sushiswap的预期通胀。这将不可避免地对代币持有者产生稀释作用。但是请注意,通过增加对Curve的CRV投票锁定,可以部分缓解这种风险。

治理:由于veCRV持有者有权对流动性奖励进行投票,许多用户和团体试图购买大量CRV股权以增加选定池的激励。这有可能对Curve生态系统有害,因为代币奖励从高容量池转移到其他不太相关的池中。近日,备受争议的稳定币协议Mochi利用该特性对Curve发起了治理攻击。这需要协议的开发人员激活紧急DAO以减少对Mochi的奖励,以防止出现螺旋式反馈循环。

八、结论

Curve强大的代币经济利用协议的奖励系统,推动了用户对CRV的需求,引发了在去年其TVL的激增。但另一方面来讲,尽管交易量有所增长,但该协议在其核心AMM产品上正经历着强大的竞争阻力,目前正在将市场份额输给Uniswap等竞争对手。这种情况凸显了协议核心的AMM产品的现金产生潜力与其当前交易价格之间明显脱节。

尽管如此,随着非包装资产交易的引入以及与扩展解决方案和新兴智能合约协议的多次集成,Curve已经表现出其继续创新并处于快速发展的DeFi生态系统前沿的意愿。

作者:MarioGabriele,TheGeneralist 编译:王欣,链捕手 我们并不总是生活在国家中。在出现像“法国”或“德国”这样的结构之前,帝国统治着大部分地区.

1900/1/1 0:00:00作者:RichardLee,链捕手链游领域近期迎来第一波“崩盘”潮,与此同时,“链游迭代论”已在业内成为共识.

1900/1/1 0:00:00链捕手消息,CyberCapital创始人兼CIOJustinBons发推称,Solana昨天再次遭到DDoS攻击,Solana为了速度牺牲了去中心化和安全性,他们选择历史证明共识算法POH存在基本设计缺陷.

1900/1/1 0:00:00来源:Bankless 编译:律动 加密领域已经涌现出数千个DAO实验。它们无处不在。协议DAO、创作者DAO、媒体DAO、社交DAO和各种做疯狂事情的DAO,比如与亿万富翁一起为无价的艺术品进行竞标.

1900/1/1 0:00:00作者:HannahMiller,TheInformation编译:RichardLee,链捕手当SolanaLabs首席执行官AnatolyYakovenko在2018年尝试为自己的想法筹集资金时,比特币价格正在大跳水.

1900/1/1 0:00:00原文作者:VickyGeHuang?&?KariMcMahon译者:Tanker,深链财经你能想象,FTX创始人?SamBankman-Fried?每天只睡?4?个小时、同时使用?6个屏幕处理多项任务吗?接下来.

1900/1/1 0:00:00