原文作者:DyoHu/img/20230526131240581584/0.jpg "/>

本文内容

NFT?抵押借贷赛道规模

为什么当前Peer-to-Peer模式没有很好的解决问题

为何我认为资金池模式是更好的方式以及如何运作

两个模式分别有哪些项目值得关注

文章太长可以直接跳到?3?与?4?的结论。

赛道规模

NFT抵押借贷意思是NFT拥有者将自己的NFT作为抵押品,向资金提供方借钱出来。

NFT?要能作为抵押资产,必须要满足:

足够的价值共识:市场都认定该?NFT?系列有价值,对其价格有信心,不会短期的价格波动就崩盘,同时资金提供人愿意获得抵押品

足够的需求方与交易量:有价无市,缺乏换手率会导致无法即时清算?NFT?,造成资金提供方的潜在损失

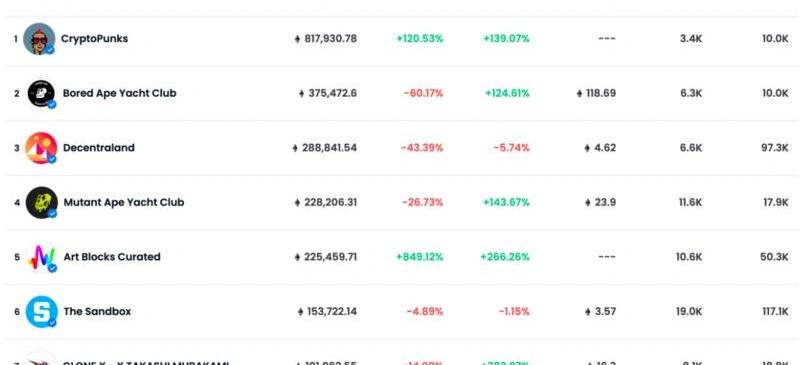

Opeasea上超过10万?ETH?volume的系列有七个,CryptoPunks/BAYC/MAYC/ArtBlocks/CloneX/?Decentraland?/SandBox。光是这七个系列已经是100亿美金的市场,同样也是NFT抵押借贷项目的市场规模。

黄奇帆:数字金融公司要对大数据、云计算、人工智能、区块链等都有深度研究:11月16日,在第三届十字门金融周蓝迪国际智库专题报告会上,原重庆市市长、蓝迪国际智库专家委员会联合主席、复旦大学特聘教授黄奇帆表示,产业互联网和金融结合形成的数字金融,才是真正的普惠金融。产业互联网和金融相结合形成的数字金融,要遵循以下五个原则。

第一,数字金融公司要对大数据、云计算、人工智能、区块链等都有深度研究,并将研究成果应用在数字化平台、数字金融系统中。

第二,数字金融公司要有金融的基因、性质,要按照金融的规则、金融防风险的宗旨来办事,遵循金融业的基本制度。比如遵照巴塞尔协议,资本充足率要达标,要有风险准备金,风险拨备要到位,控制好信用杠杆风险。

第三,在产业互联网基础上发展起来的数字金融,既要解决融资难,也要解决融资贵难题。通过产业链上的“五全”信息,实现低成本高效获客,就能降低贷款利息,这也是数字金融公司应该遵循的原则。第四,数字金融公司应利用好“五全”信息实现全社会的资源优化配置。

第五,数字金融平台需要与专业银行等金融机构强强联合,实现资源优化配置,这是更合理的发展模式。(新华财经)[2020/11/16 20:58:54]

Openseadata-2022/2/1

2022?年势必会出现其他头部项目以及更多资金涌入,?Solv?Protocol?这种有明确价格的?FinancialVoucherNFT?也会开始发力。我认为2022年NFT头部项目能达到200亿美金以上的市值,NFT抵押借贷的项目也能出现数十亿美金市值的项目。

为什么当前Peer-to-Peer模式没有很好的解决问题

Peer-to-Peer模式介紹

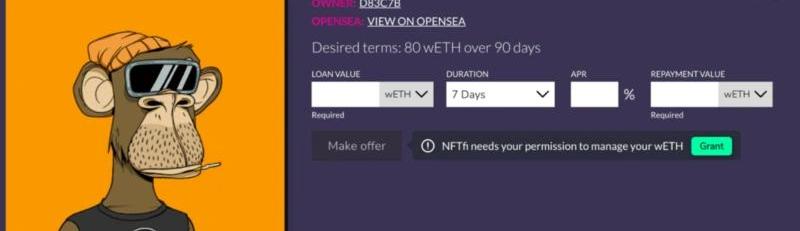

NFT?作为抵押品最大的问题就是怎么定价,每个?NFT?有不同的稀有度导致价格不一。因此当前的?NFT?抵押借贷多为?Peer-to-Peer?模式,让?NFT拥有者与资金提供方在协议上沟通双方能接受的价格,项目作为平台促成交易。

以当前较成熟的P2P平台?NFTfi.com?为例,使用流程为?NFT?拥有者抵押?NFT?到平台,填写想贷的金额与期间。

欧佩克消息人士:沙特和俄罗斯就深度减产达成协议:欧佩克消息人士透露,沙特和俄罗斯就深度减产达成协议。(金十)[2020/4/9]

资金提供方可以在平台浏览各个?NFT?期望的借款金额,资金提供方提交他愿意提供的贷款金额以及要求的利息。

整个流程就像是拍卖,?NTF?拥有者从数个资金提供方的条款中从中选出一个他能接受的方案完成交易,借款到期后需偿还本金与利息来取回智能合约中的?NFT,否则?NFT?会从智能合约中转移给资金提供方。

P2P的优势

取得当前市场共识价格

由于?NFT?的独特性,?P2P?的机制能解决任何?NFT?的价格问题,由资金提供方来鉴价并报价,收益风险都取决于资金提供方的判断能力。尤其是对于稀有度高,远高于地板价的?NFT?或是交易量少的NFT,更需要?P2P?模式来给到市场当下合适的价格。

适用各种NFT

不管是主流还是小众NFT,收藏品还是游戏道具,只要有供需就能透过P2P完成交易,延展性最强。

P2P的缺点

交易流程长

NFT拥有者上架后只能等待别人报价,不知道什么时候会有人提交报价,需要不断回去察看,每个NFT拥有者都希望有多个报价来比较,交易时间通常以日计算。

许多时候抵押借款就是当下有急需,P2P?模式在交易媒合上只能透过增加资金提供方数量等手段优化交易时间的体验,但本质上依然无法加速。对于有急需用钱的NFT拥有者而言,这种不确定性的体验较不友善,可能被迫接受条件恶劣的?offer。

具备专业鉴赏NFT拥有者的数量少,利息高

P2P?模式会劝退大多数有兴趣但缺乏专业鉴价能力的资金提供方。P2P?模式资金提供方本身就要具备专业鉴价能力,对于能力要求很高,给错报价就需要承担清算后亏钱的风险。

声音 | 数字货币专家:中国市场有必要深度学习Libra的设计架构和运行方式:近日,数字货币专家王林曦博士接受采访时表示,未来数字经济的发展,扁平化、一体化、成本共享化的势头日趋明显。以金融驱动创新,以支付引领产业,将在未来趋于常态化。一个新产业的打造,一个新产品的发展,都离不开全球市场通过互联网进行联动。产品是全球的,技术是世界的,这样的思维将越来越成为互联网经济的共识。而金融工具和数字货币的普及,将有可能成为链接下一个互联网浪潮的契机。中国市场有必要深度学习Libra的设计架构和运行方式,利用数字货币的特点对现有的中国互联网特色的在线生态系统进行升级,并积极探求由中国人民银行授权发行央行数字货币的可能性。(经济网)[2019/10/16]

能看懂整个系列每个?NFT?价值区间的NFT拥有者屈指可数,因此除了BAYC/CryptoPunks/ArtBlock,其他即使是MAYC/Axie/SandBox,基本都是无人报价。

然而即使是?BAYC/CryptoPunks?也只有个位数报价,資金提供者要求的利息通常在到30-40%?之间,甚至60%-100%也能见到。对于借款者而言,除非能确保期间内有办法带来更高的收益,否则有较高的损失风险,大幅影响供给的意愿。

P2P平台宣传资金提供方获得超高?APY?来吸引更多人提供资金,减少交易时间,但等于?NFT?供给方需要支付高昂利息,对整个模式最关键的NFT提供者体验不佳。

平台交易金额小,且借贷资金无法留在协议上

P2P?对于资金提供方不友好的地方在于放贷的金额受限于?NFT?数量与价值,报价offer还需要跟其他bidder?竞争拍卖,不确定在什么期间会有结论,需要一直回到平台检视。最后没被?NFT拥有者选中还要承受资金的时间成本。

同时无法将资金一直留在协议生息,必须不断到平台找新项目出价,只能留住重度用户。

声音 | 互金协会李礼辉:区块链等数字技术的深度融合能够提高信用评价:据新浪财经消息,12月8日,以“探索金融与科技融合发展之道”为主题的2018第二届中国互联网金融论坛今日在京召开,中国互联网金融协会区块链研究工作组组长、中国银行原行长李礼辉表示,大数据、云计算、人工智能、区块链等数字技术的深度融合能够提高信用评价、风险定价和投资决策效率。为了更好地加强数字技术在驱动开放银行业务转型升级方面的作用,我们应该不断地推进大数据、人工智能、云计算、区块链等数字技术的集成,以效率为中心,重构金融服务流程,打造零距离、多维度、一体化的开放银行服务模式,全面提升金融服务的质效。[2018/12/8]

总结

P2P?逻辑上的确完美解决?NFT?价格不一的问题,但是资金使用效率低,交易时間久以及高利息是明显的缺点。

因此我认为P2P?最適合的场景可能在高价值?NFT?,长尾?NFT?等。同时NFT拥有者没有急用錢,可以有几天的时间等待。或是像?Kyoko?提供?GuildtoGuild/?DaotoDao?这种P2P的大额借贷服务以及专注在长尾的游戏道具。对于一般的场景与用户,?P2P?的机制用户体验还有比较多改善空间,这也是我看好资金池模式的原因。

为何我认为资金池模式是更好的方式以及如何运作

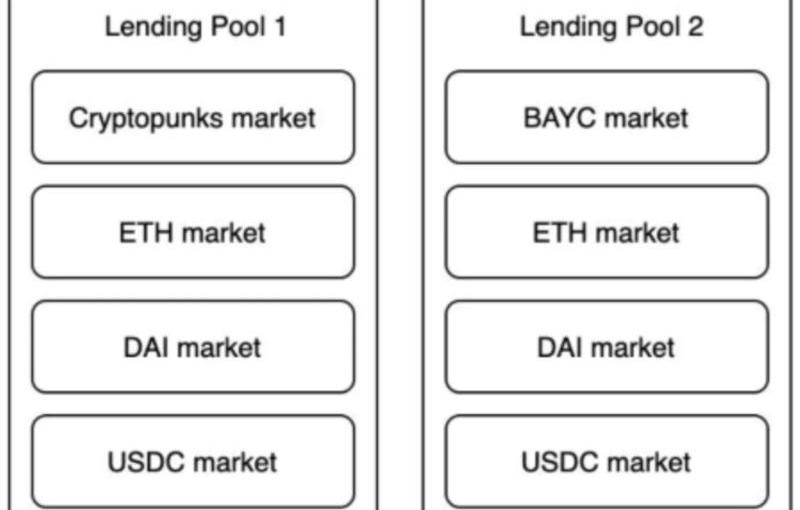

资金池模式中,NFT拥有者在超额抵押NFT到池子后可以马上借出贷款,整个流程就像使用?AAVE/?Compound?一样。

另外一方面,想赚取利息的资金提供方可以将自己的稳定币或是?ETH?放入池子生息,NFT拥有者支付的利息多寡取决该池子的借贷资金量与NFT供给,若NFT拥有者还不出钱或是?NFT?价格跌至清算线,?NFT?会被放到?Opeasea?拍卖,并将资金返回给资金提供方。

预言机问题

资金池模式怎么给?NFT?定价-

当前的解决方案基本都是用根据链上数据做?TWAP?,剔除极端值并用一段时间的地板价做平均。也就是说不管你这个?NFT?在系列中多稀有,一律使用地板价作为其价值,同时透过这个方式防止价格被操纵。

动态 | 中国银行发展报告:银行业加速布局金融科技 区块链等新技术与金融业务深度融合为主要表现之一:据中国证券网消息,由中国银行业协会主办的《中国银行业发展报告(2018)》中指出,加快人工智能、大数据、云计算、区块链等新技术落地应用,实现现代科技与金融业务的深度融合是银行业加速布局金融科技的主要表现之一。[2018/7/11]

资金池模式的优点

交易完成快且借出金额明确

Crypto?大部分借贷的用途就是炒币,炒币看重时机同时知道有多少资金能投入。资金池模式让?Punks?跟?BYAC?用户只要有借贷需求,抵押马上可以获得明确金额的贷款去投资,不需要等待价格发现。

低且稳定的利息,资金能留在协议上

资金池能解放大量的借贷资金。有许多人能理解?BAYC?跟?CryptoPunks?的价值,但能分辨每个?NFT?价值的人可能不到?5%?。资金池模式让所有对系列有共识的人,都能提供资金到池子里赚取利息。相比与?P2P?模式,协议的借贷资金量能有显着的提升,我预测这也会让NFT拥有者利息从?P2P?模式动辄?30%-100%?的利息能稳定的降成?10%-20%?。

最后,资金可以留在协议上生息,不需要频繁回来看出价。

资金池模式的缺点与风险

最明显的就是无法给到地板价以上的?NFT?更公允的借款金额,让离地板价越远的?NFT?越不愿意使用,这部分当前无法解决,未来可能是对有特定稀有部位的NFT们另开一个池子,用地板价+X%的方式解决,也因此我认为高稀有度NFT不是资金池现在最主要的服务对象

再来最大的风险就是价格操控或急跌,可以分成幾个场景-

NFT?价格快速下跌:

如果?NFT?系列下跌速度过快,NFT?被大量清算挂在交易市场,导致恐慌继续下跌,NFT?卖不掉导致借款人损失。这也是我认为资金池模式当前更适合具有强共识的NFT系列,确保被清算时有人等着收购。

协议惡意攻击:

另一个常见的担忧是如果有用户不断远低于地板价左手卖右手,可能导致地板价被操控快速下跌,影响协议参与者利益,即使对黑客没有利益。

TWAP用多个时间维度作为数据采样来源,同时剔除极端值,做出的综合地板价,同时同个NFT时间内多次交易都只能被判定一次来避免被攻击。

拉高价格后借贷并故意清算:

大户在时间内用多个?NFT?左手卖右手,大幅拉升地板价,之后到池子大量借款并不还钱,让协议清算不值这么多钱的NFT。对于长尾NFT系列尤其容易。因此资金池模式对于非主流的NFT的确风险较大,可预见这类项目资金提供方利息会更高,投资人需要更谨慎。

至于?BAYC?与?CryptoPunks?等主流项目?,池子抵押率假设是?30%?,?50ETH?地板价可以借出?15ETH?。如果想透过拉抬地板价借款来获利,即使大户之间勾结,依然要需要拉升到?150ETH?以上才有赚头,同时还要建立在?BAYC?内在价值就是?50ETH?不会再涨的前提,成本远收益更大。

智能合約風險:

资金池模式毕竟较为复杂,即使多数逻辑与CompoundAAVE类似,仍有智能合约的风险。

资金池与?P2P?模式的总结

当下大多数的?NFT?都没有做抵押借贷的价值,因为清算了也没人要,多数?NFT?在2022年依然没有转手率。P2P理论上可以服务所有NFT,然而当前缺乏足够的资金提供方以及优质?NFT供给,只有?BAYC/CryptoPunks?等系列有人报价,其他系列都没有足够的专业鉴价方。相比于P2P模式,资金池对资金提供方门槛的降低让它能服务更广的主流NFT系列。

因此这阶段NFT抵押借贷项目的关键就在于谁能拿到最多的主流项目供给,谁能服务更多的主流系列。在存量市场里,你的协议多拿到一个?BAYC?,另一个协议就少了一个供给。快速占据主流NFT供给带动借贷资金,压低利息形成正循环,建立优势。这也是我认为在当前的市场样貌我更看好资金池模式能带动NFT抵押借贷市场的爆发,根本的原因在于能真正吸引蓝筹NFT供给进入金融市场。

两个模式分别有哪些项目值得关注

资金池模式

Drops

二月上线NFT抵押借贷资金池,上线BAYC/CryptoPunks池。当前全稀释市值约在?3000万美金。

Wise

有原有业务,以太坊投资工具,已发币,市值未知。Q1会推出?P2P?的借贷服务,有做资金池的规划。

P2P模式项目

多数都没有发币,许多项目有原本其他业务。

Arcade

PanteraCapital投资,内测中。

NFTfi

当前?P2P?已上线且最成熟的市场,未发币。

Nexo

中心化借贷平台,三箭投资。推出中心化?NFT?抵押借贷服务,最高能借20%的报价,市值11亿美金,FDV20亿美金。

其他项目

Vera

用户可以借钱买?NFT?并固定支付给资金提供方利息,市值?580?万,FDV1.62亿美金。

Jpeg'd

抵押NFT后可以从池子获得协议提供的PUSD,抵押率32%,未发币。

Muse

有个给程序员使用的?NFTflashloan?专案,允许闪电贷借贷。

Bunchy

十月开始停止更新,不确定进度。

BridegeSplit

Solana项目,CB/Solana/Jump投资,机制还不明确

如何验证?NFT?抵押借贷项目是否成功

当下的判断是主观且静态的,然而市场变化是动态的,判断是否正确,是否有新的影响因素,项目能不能做运营起来都需要时间持续验证。

头像NFT抵押借贷是不是刚需

当前NFT抵押市场都是瞄准头部的NFT,但这些头像与土地究竟长期来说有没有足够的流动性与好的定价当前其实是个问号。P2P模式不温不火是因为使用体验不好还是多数头部NFT?买家没有这个需求,就像有钱人不会将自己的名画抵押借贷一样。

主流NFT供给数量

最需要观察的数据为主流?NFT?供给数量,当前的市场只有主流项目有抵押借贷价值,主流项目NFT主要流向哪个协议,就会是赛道的龙头项目。

主流NFT社群讨论度

主流NFT项目都是自成一个社群,产品如果打中社群痛点,势必有足够的讨论声量。

能否服务更多的系列

最后是加分项,能否将除了?BAYC/CryptoPunks?以外的?NFT?系列做起来,有真实足够的供给与需求。

此几项是项目方产品上线后验证思考的判断维度。

未来判断

NFT?抵押借贷赛道更多还是切入角度与运营能力之分。资金池当前最适合主流的系列,P2P在整体NFT买卖家数量足够后,什么系列什么场景都适用,延展性更强。

因此我认为未来?P2P?模式的协议可能增加资金池模式,资金池模式的可能增加?P2P?模块,让不同需求的借贷双方都能在一个协议满足。

NFT?抵押借贷是能协助?NFT?项目稳住地板价以及增加其价值的,一个项目如果持有能确保在借贷协议借钱同时获得协议代币奖励,对于买家有更多的诱因参与。

因此抵押借贷协议如果有?DAO?且允许代币持有者投票要新增哪个?NFT?系列,以及根据票数决定池子代币奖励,也有机会像?Curve?一样让各个?NFT?项目方进行代币投票权的竞争。

于头像与土地是不是最适合的做抵押借贷的也需要时间验证,至少土地NFT?我认为可能更适合?IQProtocol?提供的NFT租赁而不是抵押借贷。

我认为游戏资产也是抵押借貸優質的標的,只是这个市场还需要等待?GameFi?行业本身发展,因此?Kyoko?也是我比较关注的项目。

链捕手消息,数据公司Chainalysis研究显示,2021年共有140亿美元流入与犯罪有关的加密钱包,较2020年增加了一倍多,创历史新高.

1900/1/1 0:00:00来源:ProjectGalaxy博客 编译:胡韬,链捕手 自我们于2021年5月启动ProjectGalaxy以来已经快9个月了。过去9个月非常疯狂,我们取得的成就远远超出了我们的预期.

1900/1/1 0:00:00链捕手消息,基于区块链的移动游戏电子竞技生态系统Colizeum宣布完成840万美元融资,本轮融资由Deribit、SevenXVentures、Axia8Ventures、LDCapital、GenblockCapital、TPSC.

1900/1/1 0:00:00原文作者:SaneelSreeni、LeoZhang原文翻译:Blockunicorn“谁控制了香料,谁就控制了宇宙。”——弗兰克赫伯特,沙丘 介绍: 商品是作为日常商品和服务生产基础的基本原材料。商品的历史是文明本身的反映.

1900/1/1 0:00:00链捕手消息,根据CoinShares数据显示,加密投资产品在2021年中吸引了93亿美元的资金流入,高于2020年的68亿美元。其中,比特币基金去年吸引了价值63亿美元的资金,而以太坊产品的资金流入总额接近14亿美元.

1900/1/1 0:00:00链捕手消息,Kava今日公布2022年上半年路线图,计划在完成可扩展的DeFi产品提供支持的Layer-1网络和生态后,迎来Kava10主网的升级.

1900/1/1 0:00:00