原文标题:《MintClips|监管之雷降临,去中心化稳定币之春来了?》

作者:MintVentures

监管之雷突降TornadoCash

除了逐渐临近的以太坊合并,美国财政部外国资产控制办公室(简称OFAC)对搭建在以太坊上的隐私混币器TornadoCash开展制裁是近期最大的行业热点。

随着越来越多的web3机构或协议主动或被动跟随OFAC的监管政策,开始屏蔽与TornadoCash有过交互记录的地址,以及社区针对粗暴的监管要求做出的「投」抗议行为,这次TornadoCash的监管事件愈演愈烈,引发了大量讨论。

而位于舆论风暴中心的主角除了TornadoCash,就是发行和运营着美元稳定币的美国机构Circle,因为其在OFAC宣布制裁后,很快就实行了其黑名单功能,冻结了TornadoCash协议中的USDC,而TornadoCash中的eth由于无许可的特性,不但无法被冻结,还被社区用来作为「投」的中介,用来表达对于监管政策的不满。

虽然同属加密资产,同样运行于无许可的公链网络之中,USDC与ETH在监管面前的去中心化成分对比一目了然。

去中心化稳定币VS中心化稳定币

稳定币的重要性

USDC在本次监管中发挥的核心配合作用,让人重新意识原教旨主义者始终坚持、却在近些年逐渐被忽视的那些概念——抗审查、无许可、去中心化——的重要性。

而稳定币作为Web3经济的结算层,其重要性又几乎超越了其他所有的DeFi基础应用,体现在其:

最广的用户群体:如果把中心化交易平台的用户也算上,稳定币持币用户规模是绝对的第一名

最大的交易规模:稳定币作为交易中介具有极高的周转率,加密世界的大部分交易量都与稳定币有关

庞大的资产规模:目前稳定币总市值在1500亿美金以上,仅次于BTC和ETH

所以,说稳定币是web3经济中公链层之上最重要的基础设置,毫不为过。

然而,自从稳定币诞生以来,以Tether、Circle和Binance&Paxo等中心机构主导的格局始终稳固,中心化稳定币的市场份额占比,无论是市值规模、交易量还是用户数量,不断扩大的趋势愈演愈烈。

意大利监管机构已开始建立符合欧盟新法规的加密监管环境:2月6日消息,意大利央行行长Ignazio Visco在周六的一次演讲中表示,意大利监管机构已经开始建立一个监管环境,以适应欧盟对加密货币的监管法规。

Visco在米兰就全球经济形势发表演讲时谈到了监管加密货币的重要性,并概述了全球、欧洲和意大利正在实施的举措。他说,因为加密行业与传统金融的联系很弱,去年该市场崩溃并没有对“实体经济”产生任何“系统性后果”。

他补充说,意大利央行的调查显示,平均而言,只有2%的意大利家庭持有“少量”加密货币,意大利中介机构对加密市场的敞口也非常有限。(CoinDesk)[2023/2/7 11:50:54]

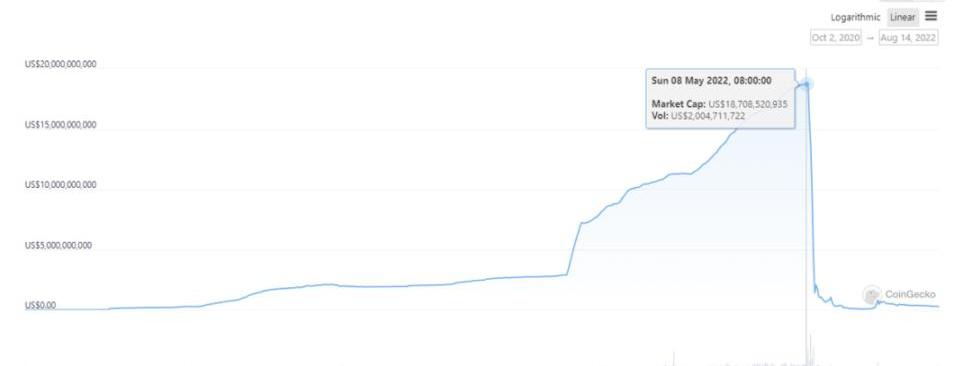

尽管在2021-22年,基于Terra网络发行、以Luna为基础资产的去中心化稳定币UST曾经逆市发展,市值规模一度超过第三大稳定币BUSD,达到180亿美金以上,但其在今年5月迅速崩溃,只成为了稳定币发展史上一颗耀眼且短命的流星。

阻碍去中心化稳定币扩张的理由是多样的,但是最重要且简白的理由就是:相比中心化稳定币,去中心化稳定币没有明显的产品体验优势。

「去中心化」这个让BTC、区块链、Web3得以平地而起的重要概念,在稳定币领域似乎并不那么重要。

更重要的是价格稳定、容易使用、容易获得。

直到人们见证了2022年8月这第一道落在DeFi协议TornadoCash上的监管之雷。

去中心化资产ETH得以从TornadoCash中全身而退,而中心化的USDC或许会永远被留在那里。

去中心化稳定币的增长瓶颈

TornadoCash监管事件是对稳定币的「去中心化」重要性的一次巨型事件广告。

这则广告的对象不光是普通用户,还包括那些采用中心化稳定币作为抵押物的去中心化稳定币项目,其中的代表就是目前的第一大去中心化稳定币协议——MakerDAO和它所发行的DAI,目前DAI的发行规模为68亿美金。

那么,监管引发的中心化担忧,是否会为稳定币市场的「去中心化」铺平道路,成为去中心化稳定币份额占比提升的直接推动因素?

在思考这个问题之前,我们有必要重新评估一下目前去中心化稳定币项目市场份额迟迟无法突破的瓶颈来源。

去中心化稳定币项目的市值和市场热度,始终受到两个核心因素的影响,一是业务或场景构建的实际需求,二是让市场兴奋的赛道叙事。

Meta前加密货币主管指责美国监管机构放任了对FTX的监管:11月17日消息,Meta前加密货币主管David Marcus在推特上暗指美国监管机构放任了对FTX的监管。其发推文称,值得指出的是:“当我们在2019年6月18日宣布Libra的白皮书时,不到24小时我就被传唤到参议院和众议院作证。与此同时,FTX肆无忌惮地挪用了约100亿美元的客户资金导致现在全面崩溃的局面。”[2022/11/17 13:16:43]

前者是其长期发展的内在因素,后者则能驱动项目短期的用户、资金的涌入,引来大量的关注和讨论,推高大众对项目的预期和价格。

1.业务和场景的瓶颈

以业务和场景来说,UST的市值规模成长之路是「需求驱动增长」的典型案例:

数据来源:Coingecko

由于此前Terra中的借贷协议Anchor长期提供19~20%的稳定币活期利率,该利率水平显著高于同期web3和传统世界的无风险收益率,而Anchor协议仅接受UST作为稳定币存入,这就直接推高了UST的需求,让UST在短短一年内成长为第三大稳定币,市值规模巅峰时为187亿美金。

当然,20%的活期收益率也造成了一系列的恶果:

UST规模膨胀过快,Terra生态的债务规模过高

债务成本过高

极高的收益率,挤压了Terra生态其他DeFi项目的空间

除了Terra之外,其他发行去中心化稳定币的协议,也尝试为自己的稳定币创造初始需求。

比如BNBchain上的杠杆挖矿协议Alpaca的稳定币AUSD。Alpaca还在今年上半年推出了自动化收益产品「AutomatedVault」,我们可以把该产品简单理解为以杠杆挖矿策略为标的理财产品,由于推出初期预测收益率很高,高倍率的产品额度火爆,经常推出就被秒光。

所以Alpaca后续为购买该类产品设置了多个条件,比如在用户Ellipsis.finance提供AUSD的流动性,就可以获得产品的购买额度,尝试用自己的热门业务为AUSD创造需求。但到目前为止,AUSD的市值规模仍仅有300多万美元。

声音 | 江苏泰州海关关长:今年以来已积极探索特殊生物制品区块链监管新政策:金色财经报道,江苏省泰州海关关长庄保才介绍:“今年以来,除了落实压缩通关时长、减税降费政策、企业问题清零机制等改革‘规定动作’外,我们还抓准特色‘自选动作’,不断优化口岸营商环境,切实服务地方产业发展。包括为全市85家重点进出口企业配置海关服务联络员、指导出口龙头企业破解技术难题开拓国际市场、积极探索特殊生物制品区块链监管新政策等。”[2019/12/19]

Alpaca的自动化收益产品,数据来源:Alpaca

以上尝试通过自造需求来推动稳定币业务增长的方式,最终都不太成功。

UST的失败主要在于货币政策的失控,而AUSD则是用于推动需求的业务板块本身就能量过小、需求不足,导致无法为稳定币提供充分需求。

Terra、Alpaca之所以要自己为稳定币塑造需求,是因为新的稳定币要获得外部的采用,获得较好的流动性是非常困难的。公开市场的竞争中,玩家已经非常充分,用户和协议都倾向于选择成熟的稳定币;稳定币的流动性的成本也已通过Curve等协议进行了充分的计价,新的稳定币需要通过提供补贴、购买治理选票、与其他DeFi协议利益互换等方式来换得流动性,成本并不低。

2.叙事的瓶颈

去中心化稳定币赛道近年来有两次成规模的叙事风潮。

第一次是2020年底至2021年初由EmptySetDollar和BasisCash推动的算法稳定币浪潮,第二次是Terra这种公链+稳定币双轮驱动模式成功所带来的公链稳定币风潮。

前者来说,EmptySetDollar和BasisCash尝试通过完全无抵押的方式,以庞氏色彩的通胀设计来实现快速的市值和网络扩张,单纯以通胀\通缩需求来平衡稳定币价格,在当时来看是颇有想象力的货币实验,代表性的去中心化算稳项目被不少投资者称为「地下美联储」。「信不信我用一个稳定币跑赢你的BTC」也成为当时算稳造富浪潮中的名谚。但最终该类探索被证明是失败的,在稳定币项目的早期,单纯依赖预期来实现币值的稳定很难成立。

声音 | 新加坡金管局官员:监管沙盒对包括区块链企业在内金融科技企业来说是支持性政策:新加坡以开放的态度应对金融科技的发展。为了支持金融科技企业的创新,新加坡金融管理局采用了“监管沙盒”制度。新加坡金管局局长孟文能在2019年新加坡金融科技节上接受采访时说,对于金融科技,新加坡需要进行非常有智慧的监管,允许创新,鼓励创新,但同时要管控风险。新加坡金管局副首席金融科技官冯世坚(Damien Pang)告诉记者,对于包括区块链企业在内的金融科技企业来说,新加坡金管局的监管沙盒主要是一个支持性的政策。区块链业内人士认为,未来新加坡金管局在结算便利化、现金交易、资产证券化等方面会推出更多扶持和监管措施,让整个金融科技生态系统运作更加流畅、成本更低、效率更高。

(新华财经)[2019/11/28]

而Terra的成功,直接带动了众多公链发行自有稳定币的模仿行为。在UST崩溃之前,宣布推出自有公链稳定币的项目包括Near、Secret、Tron等等,它们或多或少参考Terra的铸币模式,在宣布计划后市值也都拥有较好的短期表现。

然而Terra的失败让市场对公链自营稳定币的模式从惊叹走向质疑,在叙事层面,第二波稳定币浪潮至此也暂时归于沉寂。

与其他Web3商业项目一样,去中心化稳定币的发展和扩张之路,长期看业务,短期拼叙事。去中心化稳定币此前的瓶颈就在于一方面业务的内外部需求不足,另一方面短期内市场也没有找到新的叙事亮点。

不过目前的市场境况,监管下场带来的市场变数,或能为去中心化稳定币带来新一波的发展契机。

去中心化稳定币的新春天?

春天的播种者:监管

从叙事角度来说,大众对于监管的隐忧成为现实,而中心化稳定币是监管的直接抓手。

Web3商业世界的魅力,很大一部分来自于无许可环境创造的业务高效创新和组合,以及便捷的跨境资本流动。崇尚去中心化、无许可的加密世界,如果结算层完全被中心化稳定币所统治,这是大部分人所无法接受的。而TornadoCash监管带来的USDC冻结资产事件,让大众清晰地意识到:去中心化稳定币已经不仅仅是中心化稳定币的「监管灾备」那么简单,而可能会成为一种资产刚需。

监管对于去中心化稳定币的推动不仅仅是叙事层面的,在未来也可能会直接带来业务需求的增长。

如果未来再次发生此类事件,或是USDT和BUSD等稳定币也被迫加入制裁行列,用户对于粗暴监管的不满和对无许可货币的需求会被进一步激活。

韩国监管机构在Youbit黑客事件后对比特币交易所进行现场检查:韩国监管机构在12月19日Youbit黑客事件后对比特币交易所进行现场检查。根据政府政策协调办公室发布的官方公告,监管机构对十几家比特币交易所进行了现场检查,以确定他们是否符合加密货币交易的规定。根据现场访问后发布的最新消息,检查人员对他们的发现并不满意。“进行现场检查的结果主要的虚拟货币交易,大多数接受调查的公司(10家公司)进行行政和技术安装和操作的访问控制等安全设备和个人信息的整体加密措施,发现这些措施还是存在不足。”这是该交易所在2017年第二次被攻破,并促使该交易所的母公司Yaipan立即停止交易,并申请破产。该事件变得颇具争议,因为韩国当局指称黑客是黑客代表朝鲜政权进行的。[2017/12/28]

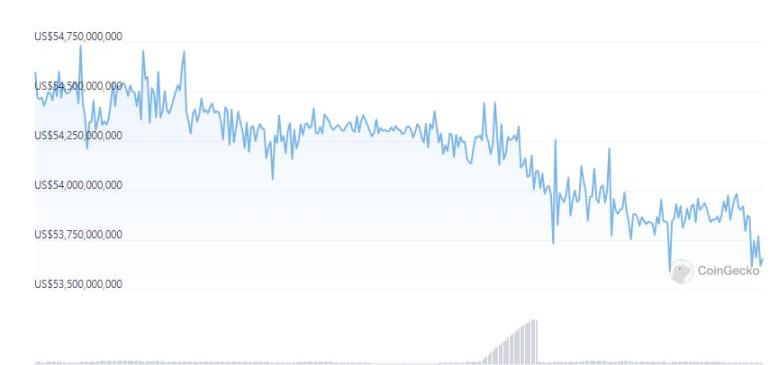

从数据上来看,本次USDC直接冻结DeFi协议和用户的资产,无疑直接降低了其在Web3商业中的信用,其市值规模近一周有7亿左右的跌幅。

USDC市值规模,数据来源:Coingecko

然而,USDC流失的市场份额,在目前并没有被去中心化稳定币所吃下。一方面,去中心化稳定币作为一个整体,其稳定性和安全性的历史表现远不如去中心化稳定币;另一方面,去中心化稳定币的场景稀薄,接纳范围狭窄,实际使用往往需要经过多轮兑换;再者,目前最大的去中心化稳定币DAI最大的发行抵押资产就是USDC,未来同样有可能被USDC波及。这些不足都造成了去中心化稳定币无法直接顺势接下USDC失掉的阵地。

春天的播种者:龙头DeFi协议下场参战

当然,除了监管的外力,去中心化稳定币尚有很多令人瞩目的内在发展动力。

在今年3-5月的公链自造稳定币风潮后,龙头DeFi们开发稳定币正在成为新一波值得关注的趋势。

其中最具有代表性的项目便是借贷协议Aave所筹备发行的GHO,以及Curve的稳定币。

DeFi协议自营稳定币并不是新闻,借贷协议Abracadabra、Venus、Dforce均发行过稳定币MIM、VAI、USX。

Aave和Curve前后脚表示要做去中心化稳定币的事件之所以引人注目,是因为这两个DeFi协议是绝对的DeFi龙头项目,其TVL分列第三、第五。

DeFiTVL排名,数据来源:DeFillama

除了TVL之外,Aave和Curve的优势还包括:

在各自赛道均有极强的统治力

有很好的多链以及L2产品部署

被大量外部协议所集成

发展历史长,没有出现严重的安全损失,品牌信用和生态感召力上佳

这些是其他DeFi项目所欠缺的。

更重要的是,两个项目的自营稳定币也有明确的业务动机,并非单纯的叙事炒作。

比如Curve发行的稳定币,大概率会由用户在Curve的核心池子的LP作为抵押物铸造,这就为Curve的流动性提供者创造了更高的资本效率,有利于提高到Curve做市的吸引力,也给Curve提供了一个通过杠杆提升自身TVL的机会。

实际上,MakerDAO和Uniswap的超高TVL,很大一部分的来源就是由以下这个循环加杠杆的方式实现的:

用户到MakerDAO铸造DAI

用DAI换成部分USDC,通过流动性管理平台Arrakis进行DAI-USDC稳定币做市,获得G-UNILP

拿G-UNILP作为抵押物在MakerDAO再次借出DAI

重复以上循环

这一循环,正是Uniswap和MakerDAO的TVL稳居前五的奥秘之一。我们查询UniV3的数据可以发现,仅DAI-USDC这一交易对的TVL,就占到UniV3TVL的32.6%。

UniV3PoolTVL排序,数据来源:UniswapV3

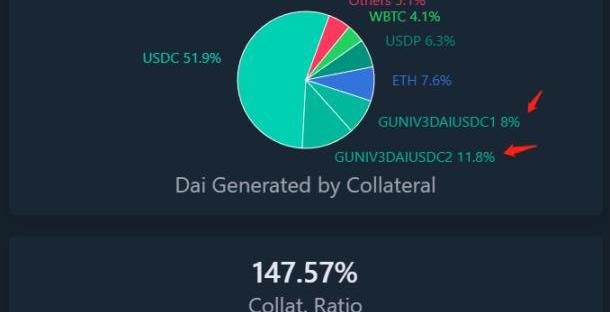

而MakerDAO的DAI铸造中,有19.8%的DAI来自于G-UNI的抵押物。

被铸造的DAI的抵押物来源占比,数据来源:https://daistats.com/

如果Curve推出自己的去中心化稳定币,有望复制以上这一循环,实现资本效率+TVL的提升。

春天的播种者:DeFi生态体

除了监管在叙事和业务上的推动力,以及头部DeFi下场自营,去中心化稳定币发展的另一个契机,或将来自于那些有能力构建DeFi生态体的项目的整体推动。

如果说MakerDAO和Uniswap这种循环杠杆的互动,只是一种基于可组合性的业务合作。那么DeFi生态体在业务设计和构建之初,就会把生态内各业务之间的协同放在核心位置。

DeFi生态体的构建,本质是生态链的纵向整合,即把生态中上下游有业务协同效应的板块整合到一起。

目前来看,这种纵向整合有两种探索方向。

第一种方式是通过并购、深度控制协作项目治理权的方式,把多个项目整合到一起,形成DeFi生态或矩阵。知名DeFi开发者,Yean协议的创始人AC是这种方式的积极实践者,在2020年DeFisummer开启序幕以来,AC或自己创建,或扶持赞助,或深度参与治理,几乎整合出了一个包含公链(Fantom)、DEX、借贷、聚合器、跨链桥等多赛道项目的DeFi生态体。

然而,要协同多个利益、用户、核心团队并不一致的项目并不容易,这一尝试尚未成功,AC已心灰意冷宣布退圈。

同样的,稳定币协议FeiProtocol对借贷项目Raricapital的并购目前来看也不算成功。

另一种方式是自建生态体,Binance是自建生态体在Cefi领域的最佳实践者。而DeFi领域,自建生态体的代表项目则是Frax。Frax已经上线或即将上线的业务板块包括:去中心化稳定币、Swap、借贷以及Staking业务。

基于以上业务板块,叠加Frax在Convex和Curve上的治理影响力,以及其灵活的货币工具模块AMO,Frax能否把自己的各个业务板块打造成互相加速的飞轮,推动其去中心化稳定币的长期发展,也是我们如今相当关注的实验之一。

去中心化稳定币的忧患

当然,尽管我们在当下的市场中发现了各种去中心化稳定币之春的发展诱因,有一些待解决的问题仍然值得我们注意,比如:

很多去中心化稳定币项目的底层资产是USDC等中心化资产。比如已发行的DAI中,51.9%的DAI来自于USDC。Frax的初始抵押物也是USDC,不过FRAX稳定币目前的实际抵押物并非单纯的USDC,大部分是Curve稳定币池的LP,这意味着除非Circle将Curve协议拉黑,否则它无法冻结Frax的抵押物资产。但是,Curve等DeFi协议会不会成为下一个制裁的目标呢?

资产负债表的扩张。如果去中心化稳定币协议仍然采取超额抵押机制,ETH等抵押物的规模就会成为协议资产负债表扩张的天花板。当然,自从MakerDAO的D3M模块,以及Frax的AMOV2问世以来,它们可以在不需要抵押物的情况下,直接通过Aave等协议输出DAI和FRAX。用户从Aave借出DAI和FRAX时,抵押物由用户提供,这一方式提高了协议资本扩张的效率。但即便是这一方式,也很难满足整个Web3商业的货币需求规模。

多链安全性的隐患。无论是Curve、Aave还是FRAX,都进行了产品的多链部署,多链业务一方面有益于这些项目的稳定币在各个链上进行原生的发行,另一方面也放大了风险,导致某一条链上的安全问题和坏账可能会影响整个系统。

写在最后

去中心化稳定币作为Web3结算层的「灾备价值」,在这次TornadoCash事件后已经进一步显露。当然,我们相信Circle在协助监管进行打击行动时也会尽量克制,如果USDC拉黑TornadoCash还算情有可原,当它向下一个DeFi比如Curve下手的时候,它可能会比自己制裁的那个协议更早地彻底失去Web3用户的信任,被迫退出这个市场。

但问题是,到那时候,去中心化稳定币已经准备好接收那些从中心化稳定币逃离的用户和资金了吗?

目前来看显然还没有。

但正是因为「还没有」,这个市场的巨大留白才令我们感到兴奋和期待。

整理:润升,链捕手 “过去24小时都发生了哪些重要事件”?1、太一集团宣布收购火币集团旗下社交产品火信,将构建数藏和元宇宙的社交平台太一集团宣布正式完成对火币集团旗下社交产品火信的收购.

1900/1/1 0:00:00链捕手消息,Acala发推更新aUSD异常增发事件链上追踪结果,共有30.22亿枚aUSD被16个地址认领。Acala公投#21销毁了12.92亿枚.

1900/1/1 0:00:00链捕手消息,Web3游戏公司AmbrusStudio以6500万美元估值完成融资,SpartanGroup和M13领投.

1900/1/1 0:00:00链捕手消息,据avcj报道,日本元宇宙卫星数据初创公司SpaceData宣布完成14亿日元种子轮融资.

1900/1/1 0:00:00作者:State.io 编译:?元宇宙之道 大约2周前,媒体报道MystenLabs即将进行B轮融资,这一引发了诸多兴趣。这导致产生了大量围绕MystenLabs的Sui原生L1区块链的推特讨论.

1900/1/1 0:00:00撰文:BitMEX?Research,《ETHPoWvsETH2》编译:BlockBeats 摘要 在这篇文章中,我们讨论了以太坊合并时分裂出新链,从而产生一个ETH2Token和一个新的ETHPoWToken的可行性.

1900/1/1 0:00:00