移动支付网消息:数字人民币正在更加清晰,同时也出现了新的疑惑。

近日,中国人民银行发布了《中国数字人民币的研发进展白皮书》(以下简称“《白皮书》”),回答了很多人们的问题,同时也带来了更深的思考。

不过依旧很多人对数字人民币与支付宝、微信支付有何区别有不解,毕竟前端体验上并没有太大差别。但从产业和业务逻辑上,我们能够看出其中不同。

官方对数字人民币是否会替代第三方支付,替代微信支付、支付宝的担忧有多次澄清。

2021年5月,中国人民银行原行长,同时也被称为“数字人民币之父”的周小川表态,中国人民银行推动的DC/EP和e-CNY是想取代现在第三方支付的角色,“是一种妄议”。并通俗的解释道,大家都是在一条船上,当然在一条船上的人有时候也会有不同意见,有时候也可能在有些问题上会有争议,但毕竟是一条船上。并不是有些人说的好像是一种内斗,谁会取代谁的说法。

2020年10月,在数字人民币深圳试点开始后不久,中国人民银行数字货币研究所所长穆长春就解释道,微信支付、支付宝和数字人民币不存在竞争关系,两者并非处于同一维度。微信支付和支付宝是金融基础设施,是钱包,而数字人民币是支付工具,是钱包的内容。电子支付场景下,微信支付和支付宝这个钱包里装的是商业银行存款货币,数字人民币发行后,大家仍然可以用微信支付、支付宝进行支付,只不过钱包里装的内容增加了央行货币。同时,腾讯、蚂蚁各自的商业银行也属于运营机构,所以和数字人民币并不存在竞争关系。

美团:新试点城市的数字人民币活动已累计带动民生消费超过4亿元:4月14日消息,从美团平台获悉,数字人民币扩大试点范围后10天来,新增超过160万用户在美团App尝鲜数字人民币,期间美团平台日均数字人民币交易用户数环比新试点城市公布前十天上涨超过3倍,日均数字人民币交易金额环比上涨超过4倍。据美团披露,10天来,新试点城市的数字人民币活动已累计带动民生消费超过4亿元,约9成数字人民币消费补贴流向外卖订餐、购买生鲜蔬菜、骑行单车等“衣食住行”小额高频消费场景。(上证报)[2022/4/14 14:24:00]

2021年6月,穆长春在一次会议中再次强调,数字人民币和第三方支付是两个维度的事情,两者不是竞争和取代的关系。数字人民币是钱,是工具,钱包是载体,是基础设施。数字人民币钱包和其他钱包一样,都是基础设施,是载体。第三方支付作为载体、作为基础设施功能没有发生变化,依然可以作为数字人民币的载体。

在《白皮书》中定义是,数字人民币是中国人民银行发行的数字形式的法定货币,由指定运营机构参与运营,以广义账户体系为基础,支持银行账户松耦合功能,与实物人民币等价,具有价值特征和法偿性。

经济参考报:加强数字人民币试点应用的制度建设:4月14日消息,经济参考报发文《多管齐下深化数字人民币试点应用》称,近日,中国人民银行公布第三批数字人民币试点地区,增加天津、重庆、广州、福州、厦门和浙江省承办亚运会的6个城市作为试点城市。从2014年着手研发到目前形成多个地区试点格局,以及数字人民币App(试点版)上线,数字人民币渐成蔚然之势。截至2021年底,数字人民币试点场景超过808.5万个,累计开立个人钱包2.6亿个,交易金额875.7亿元。 下一步,建议从四个方面采取措施深化数字人民币试点应用,让数字人民币触手可及,让更多的消费者会用、爱用。第一,加强数字人民币试点应用的制度建设。第二,调动各方参与数字人民币场景建设的积极性。第三,推动地方政府采取更有力的支持措施。第四,加大数字人民币知识的宣传与普及。[2022/4/14 14:23:33]

而微信支付与支付宝本质上是支付机构,根据最新的《非银行支付机构条例(征求意见稿)》的定义,支付机构是指在中华人民共和国境内依法设立并取得支付业务许可证,从事储值账户运营、支付交易处理,部分或者全部支付业务的有限责任公司或者股份有限公司。

数字人民币(试点版)iOS / 安卓版 1.0.6 更新:金色财经报道,3月3日,数字人民币(试点版)iOS / 安卓版迎来了 1.0.6 更新。本次更新内容包括:

1、改善无障碍服务,密码也支持“旁白”朗读了;

2、优化找回登录密码流程,安全又便捷;

3、改进人脸识别功能,持续提升准确度;

4、增加更多服务提示,引导更清晰;(IT之家)[2022/3/3 13:35:24]

而支付账户是指,根据自然人(含个体工商户)真实意愿为其开立的,凭以发起支付指令、用于记录预付交易资金余额、反映交易明细的电子簿记。

所以数字人民币是钱,微信支付、支付宝等账户是承载钱的“钱包”。这是官员的描述,同时也是各自定义的通俗解释。

但这依旧不能消除人们对二者的疑惑,也许从产业逻辑上,可以说的更加清楚。

第三方支付在国内的兴起时间比较早,在1998年,北京市政府与中国人民银行等部委发起首都电子商务工程,确定为网上交易与支付中介的示范平台首都电子商城。当时中国银联尚未成立,中国人民银行的这次尝试,解决的就是电商场景中的支付问题。

海南推出数字艺术品交易中心,提供数字人民币结算:金色财经报道,9月29日,海南国际文化艺术品交易中心数字艺术品交易中心上线运营。该中心是中国首批由交易所主导成立、提供数字人民币结算的数字艺术品交易中心。通过依托国家信息中心主导的BSN(区块链服务网络)区块链技术,构建面向艺术品登记备案、溯源、交易的“大唐链”,同时与国际主流区块链联通,实现全球优质数字艺术品和数字资产有序流通和交易。(南海网)[2021/9/29 17:15:58]

2003年,淘宝成立,电子商务的发展开始步入快车道。为了解决电商场景中的支付和信任问题,支付宝出现了。

支付宝对电商支付场景的前端和后端进行了革新,一是推出快捷支付,大大提升了支付体验;二是推出了担保支付,解决了入驻商家与用户的信任问题。自此,支付宝开启了第三方支付将近20年的辉煌。

2020年9月,已成为中国工程院院士的阿里巴巴CTO王坚评价支付宝成就时说, 支付宝对中国的贡献不是有多少市场份额,而是在中国开创了一个时代 ,如果没有支付宝,可能那个时代就不会到来。

陕西高速完成首笔数字人民币交易,9月底覆盖西安行政区:陕西省高速公路第一笔数字人民币缴费支付已成功完成,标志着数字人民币支付方式在陕西高速公路收费场景成功落地。据了解,陕西高速电子公司将在现有基础上加快推广实施,预计在9月底之前完成西安行政区域内高速公路收费车道数字人民币支付升级工作。(陕视新闻)[2021/8/19 22:24:34]

当然,支付宝也带来了一些金融风险,功过自有后世评说。

快捷支付和担保支付两大革新中,担保支付推动了支付机构备付金机制的确立,明确了支付产业逻辑。

公开信息显示,所谓第三方支付担保即买方将货款付给买卖双方之外的第三方,第三方收到款项后通知已收到买方货款,并同时通知卖方发货,卖方即可将货物发运给买方,买方通知第三方收到满意的卖方货物,第三方便将货款付给卖方。

说白了,担保支付解决的,就是买家害怕给卖家付款后,不发货、出现质量问题、携款跑路等交易中的不信任问题。

担保支付,背后是资金流、信息流、物流的三流协调,不同时间点,不同的操作,这使得支付与结算不同步进行。一笔电商交易,起于用户的支付,终于资金的结算完成。其中的参与方包括,买卖双方、电商平台(信息流)、第三方支付平台(资金流)、物流公司(物流)。

担保支付,带来了备付金机制,在支付2号令(《非金融机构支付服务管理办法》)发布之时,明确了备付金不属于支付机构,而属于用户。实际的操作中,支付机构却能够获得备付金利息。收单中的“T+1”“T+N”设定,支付账户的钱包业务,都能够吸纳备付金。这便是,支付非实时结算的结果。

而数字人民币的“支付即结算”属性,恐怕与电商支付场景格格不入,或者说颠覆了第三方支付的备付金机制。在《数字人民币“支付即结算”的影响》一文中,笔者从结算概念、债权性质的角度,解析了数字人民币对第三方支付的影响。

而从担保支付、备付金存在性的角度,数字人民币的属性会颠覆第三方支付的存在。但从市场角度来说,数字人民币能简单的解决支付问题,但第三方支付解决的核心问题,其实更多是信任问题,一笔交易中,多方参与的协调问题。?

从这个角度来看,交易的本质是信任,第三方支付拥有解决信任问题的核心能力,市场需要第三方支付,这是数字人民币难以替代的。

那么数字人民币解决电商支付问题了吗?

解决了,但没完全解决。

2020年12月,苏州开展数字人民币试点,其中京东就为之提供了电商场景。但是笔者发现,京东所提供的不是传统意义上的电商,而是只支持数字人民币红包中签用户在直营店内购买。也就是说,这是一个两方交易,京东是卖家,而用户是买家,是否有担保是存疑的。

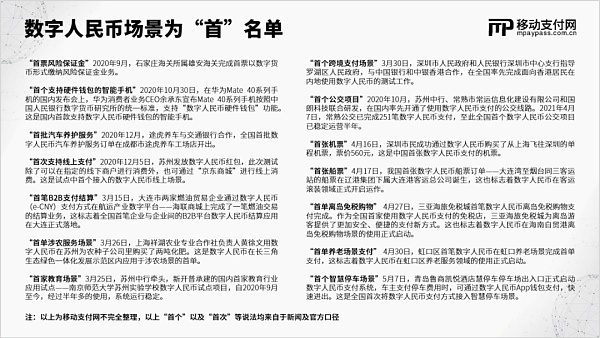

从移动支付网此前统计的数字人民币场景“首”名单中,大多是两方交易,并不涉及每个行业背后的结算逻辑,完美体现“支付即结算”属性。

那么数字人民币是否会适用于商家入驻电商平台的情况呢,买家、卖家、电商平台三方关系下,是需要担保支付的。

如果没有担保支付,买家数字人民币直接支付给卖家,资金瞬间完成结算,法律、权责关系也完成变更,就有可能引发卖家携款跑路、不兑现服务或商品的情况。

即使数字人民币可以支持担保支付,数字人民币变成备付金又是怎样的性质?由于是立刻结算,这笔钱是属于用户,还是担保平台?数字人民币没有利息,担保平台该如何获利?数字人民币“0费率”的属性下,是否会摧毁原有的电商支付体系?这都值得深思。

《电商法》中就明确,国家鼓励电子商务平台经营者建立有利于电子商务发展和消费者权益保护的商品、服务质量担保机制。

通过第三方支付制定的备付金机制是资金担保,最直接的担保机制,也是目前电商行业普遍适用的担保机制。那么数字人民币是否会催生新的担保机制呢?

这就是包括第三方支付在内,各行各业的企业所需要思考的问题。数字人民币可以解决支付问题,但以电商场景、担保支付为代表,并不能单独解决各行各业的产业逻辑问题。

值得一提的是,数字人民币具有可编程性,也就是利用智能合约,约束一笔交易的范围。从这个角度来看,如果交易双方达成一致,通过智能合约来规定交易达成的条件,就可能创造出新的担保机制,这是各行各业代表企业可以去拓展和开发的方向。?

正应了数字人民币的官方解释,这是钱,但怎么用这个钱,怎么定制,还是需要第三方,角色不可替代,但是服务的方式可能改变。或许未来,第三方支付不是围绕备付金机制展开,而是数字人民币智能合约的服务提供者、方案定制者。角色不可替代,服务内容在悄然改变。

在不到30年甚至更短的时间内,人们如何从当前的NFT热潮走向一个净零碳排放的世界?常言道,技术的应用必将改变现状。尽管区块链因加密货币、代币和挖矿等项目引起了大众的广泛关注,但这显然是一种盲目的推崇.

1900/1/1 0:00:00为什么项目方想要为其原生代币提供流动性?从根本上说,拥有代币的流动性很重要,因为它允许新投资者轻松地投资项目并让不活跃的投资者退出。少一点流动性不会破坏一个强大的项目,而过多的流动性也只是徒劳.

1900/1/1 0:00:001.GameFi中的什么设计值得期待?随着GameFi代币的热度高涨,越来越多的GameFi出现了,以Play?to?earn为主要模式的GameFi,如果我们参与的话.

1900/1/1 0:00:00推动市场的是流动性。—— 道格拉斯·亚当斯金融有三个关键性基础:价值的跨时间转移、一份涉及未来权益的契约以及债权的可转让性。—— 威廉·戈兹曼和哥特·罗文霍斯特如今,区块链的世界里,各种创新纷至沓来.

1900/1/1 0:00:00听说过Axie Infinity这款元宇宙游戏吗?是的,在你面前这个来自越南胡志明市的小伙子,Axie Infinity的CEO,Trung带领着40多个全职员工,历时3年多将如今的Axie Infinity呈现了在大众面前.

1900/1/1 0:00:001.金色观察|以太坊接下来的路线图是什么样的?在以太坊2.0的路线图里,最终目标是PoS。PoW链会在历史的发展中被留存至不适合挖矿,ETH1.0网络彻底不适合再工作为止.

1900/1/1 0:00:00