资产估值一直是被投资者广泛讨论的话题,资产的不同属性决定了适当估值模型的选用,而资产主体的叙事决定了资产的想象空间。相比于传统金融资产,链上资产的估值难度更高,且不确定性更大。从S2F模型到费雪方程,不同的投资者用不同的模型评估着不同的资产。

本文来自Dragonfly Research,文中详述了以太坊的现今情况及未来发展趋势,并从ETH的多维度资产属性对ETH进行了价值评估,律动BlockBeats对原文进行了翻译:

这篇文章旨在帮助读者理解投资Ethereum以及其原生资产ETH的潜在影响,本文不会试图对ETH进行精准估值和价格预测,并且假设读者已经对比特币、Ethereum和更广泛的加密系统有了基本的了解。本文观点不是,也不应被视为投资建议。

?概述?

比特币在2009年诞生,成为第一个去信任化、数字原生货币。由于它的稀缺性和不可伪造性,它有潜力成为全球的无主权价值存储。随着2020年下半年大量机构开始接受比特币,比特币作为数字黄金的地位得到稳固。比特币诞生11年后,随着这种简单而强大的价值储存方式走向主流,机构投资者终于开始投资比特币。

另一方面,投资者对理解以太坊及其原生资产ETH感到费解。智能合约、去中心化金融和Web 3.0仍然是小众话题。ETH作为一种复杂的资产,即使是加密行业全职工作者也很难精准定义。

在设计上,ETH是以太坊网络的gas费用,也通常被称为「世界计算机」。但「世界计算机」有什么用呢?ETH是消耗品、资本资产还是可编程的抵押物/货币?ETH又是如何增值?

关于ETH的独特叙事尚未形成。本文的剩余部分将围绕ETH来探索它不同的新兴属性,并希望帮助投资者理解,当他们投资ETH时,他们在押注什么。

现今流行的ETH经济分析(但其实稍显过时)

以太坊的当前版本类似于一个分布式操作系统,并使用系统原生的代币ETH来支付计算成本。为系统提供计算资源的矿工会获得区块奖励和交易费用。从历史来看,ETH的区块奖励会针对特定的交易来调整,这让ETH的货币政策比比特币更加积极。

在当前的模式中,以太坊用户用ETH支付交易成本,ETH持有者承担通货膨胀的成本。含蓄地说,在没有投机情绪的情况下,ETH持有者押注于以太坊应用对ETH的需求率将超过以太坊区块奖励的通货膨胀率(以太坊区块奖励在历史上波动很大)。

Cosmos公布NFT黑客松获奖结果,NFTokenizer、CosmoSwap和Lendlord获奖:7月4日消息,Cosmos 公布 NFT 黑客松获奖结果,NFTokenizer、CosmoSwap 和 Lendlord 分别取得前三名的成绩。

据悉,NFTokenizer 构建在 Neutron 之上,允许用户将任何资产代币化为具有跨链兼容性的 NFT;CosmoSwap 是一个 DeFi 聚合器,通过利用 IBC 可执行跨链代币交换;Lendlord 是跨链 NFT 租赁平台,使用户能够跨 IBC 链无缝出借、租赁和管理 NFT。[2023/7/4 22:17:14]

现今一种流行的ETH经济分析模型会将以太坊视为一个经济体,从而将网络中所产生的总价值用GDP来表示。然后,我们可以根据PQ = MV的公式算出以太坊网络的价值。其中,价格乘以数量(总产量)的结果,必须与货币供应量乘以货币周转率相等。因此,以太坊网络的总价值就等于,ETH的流通总量乘以ETH周转率。

一个普遍猜测是,从长期来看,以太坊网络的GDP可能会很可观,但不会过于庞大,因为其受限于计算成本带来的通缩性,因为以太坊网络的使用必须非常便宜,才能实现大规模使用。ETH的换手率也可能非常高,因为用户没有理由持有这种无阻力的支付工具。结果就是,ETH 的估值可能相对较低,并仍能够支持一个规模相对较大的经济体。在这个框架下,ETH无法捕获显著的经济价值,因为它是一种完全可被替代的商品,不需要被长期持有。

这个论点的核心在于:1. ETH的唯一功能就是用来支付;2. 公链的开源属性,使其不可能保留IP价值;3. 对应用来说,切换链的成本接近于零。结果就是,以太坊产生微弱的网络效应,ETH应该像商品一样定价,因为用户不愿意支付超过生产成本的价格。

?最新进展?

虽然 PQ = MV论点背后的逻辑是合理的,但这个理论尚未体现在现实中。在用户使用和开发者接受度方面,以太坊仍遥遥领先。它的网络效应似乎没有减弱,ETH的市值比Layer 1第3名项目的市值大5倍。

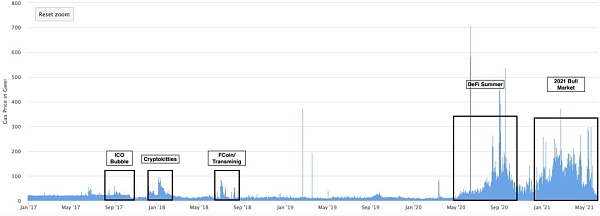

今天的以太坊与两年前非常不同。在2017和2018年,以太坊网络唯一的用处就是让项目方发行IC0 (其中绝大多数项目毫无价值)。如今,以太坊支持着去中心金融(DeFi)生态系统的繁荣,以及NFT、游戏、元宇宙以及Web 3.0 等其他领域的发展。

Cool Cats系列NFT地板价跌至0.852ETH 交易量跌幅达29.58%:金色财经报道,据NFTGo.io数据显示,Cool Cats系列NFT24小时交易量仅为52.62ETH,交易量跌幅达29.58%。截至目前,该系列NFT地板价跌至0.852ETH,24小时跌幅9.75%,包括地板价、交易量在内的各项数据自2月中旬以来持续走低,地板价跌幅累计达62.719%。[2023/4/20 14:15:39]

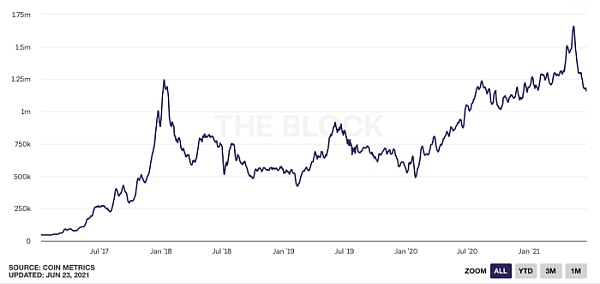

?以太坊平均gas费用(以体现用途,来源:Etherscan)

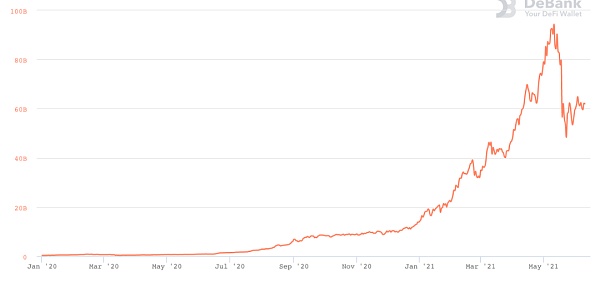

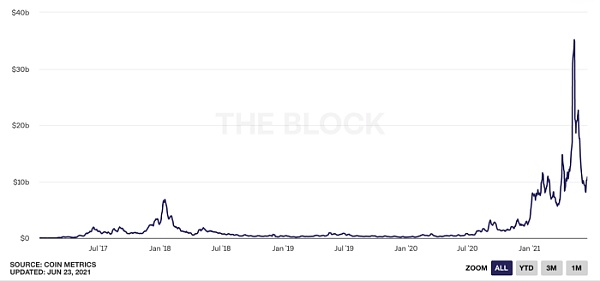

DeFi已成为了以太坊网络中第一类被广泛使用的应用。目前,DeFi拥有600亿美元的AUM(在2021年5月初达到峰值1200多亿美元),170多亿美元的贷款规模,平均每天促成了50亿美元的交易量。总体来看,这些DeFi应用产生了超过了45亿美元的年收入(过去30天支付给协议的费用代表着收益),并且建立了可观的流动性来创造网络效应。

目前,以太坊生态上已经形成了正向反馈闭环。用户即为DeFi带去了基于流动性的网络效应,也从DeFi市场的流动性中获益。随着越来越多的资产被锁在DeFi中,基于自动做市商(AMM)的去中心化交易所中的滑点,以及借贷平台的借贷成本一再下降,让DeFi对用户更具有吸引力了(尽管流动性池之间不存在网络效应,但整体网络应是与锁仓美元总量成次线性关系的)。

此外,DeFi协议彼此之间的可组合性和互操作性也为以太坊创造了锁定效应,使得其他Layer 1项目和侧链项目难以竞争。为了与以太坊竞争,其他链需要培育一个完整的DApp生态,从零开始提供流动性,这需要大量的工作,并且需要大量的代币补贴。事实上,我们看到Polygon和BSC等链,已经通过复制以太坊上的DeFi应用,并提供低gas费和流动性挖矿活动获得成功。即便如此,跨链连接这些不同公链仍然会破坏DeFi协议的可组合性,因此迫使Layer 1 项目必须发展各自独立的生态系统。

?DeFi总锁仓量(来源:DeBank)

从架构的角度看,接下来以太坊将迎来最大的变化,就是以太坊2.0,Layer 2 和EIP-1559。不阐述技术细节,以太坊2.0 会把以太坊网络从工作量证明(proof-of-work)共识机制,转变为权益证明(proof-of-stake )共识机制。不再使用算力资源来验证下一个区块,以太坊2.0会依靠ETH持有者(验证者)对下一个区块进行投票,基于博弈论和经济学建立安全模型。以太坊2.0还会把网络分为64片,这将让网络平行运行,并为未来的扩容留下空间。

数据:Lens Protocol总用户已达6.7万人:金色财经消息,据Dune Analytics数据显示,Lens Protocol总用户已达67,710人,Lens NFT持有者达57,200人,已铸造61,693枚NFT。[2022/8/29 12:55:32]

短期内,Layer 2,尤其是基于欺诈证明(fraud proof )和零知识证明(zero knowledge proof)的Rollup方案,可能会让以太坊网络可扩展性和及使用成本优化一个数量级。以太坊目前每秒可处理约15-17笔交易(tps)。我们期望接下来的改变,可以让以太坊在Layer 2的吞吐量增加到2000+ tps (链上数据)和9000+ tps(链下数据)。Layer 2 也将显著降低交易成本。如今,一笔典型的DeFi交易成本在10美元至100+美元,这让大部分的应用和用户望而生畏。Layer 2将可能压缩DeFi交易成本到1美元以下(有时可能低至10-20美分),让DeFi和以太坊的可使用性增加100倍。

最近,以太坊可能会采纳新的货币政策,EIP-1559。EIP-1559对以太坊交易费用算法进行了一些修改。就本分析而言,最重要的改变是,EIP-1559让大部分以太坊交易费用被销毁(burn),而不再是支付给矿工。如果权益证明机制和EIP-1559得以实施,ETH的通货膨胀将大大降低,除了消耗性商品的属性之外,ETH也会成为资本资产。这将会对ETH的价值增值产生深远影响。稍后会详细介绍。

?我们现在在哪个阶段?

与我们目前所讲述的以太坊故事同样精彩的是,DeFi通过短暂的流动性挖矿和项目ID0机制,已经对有限的用户群体产生了很大的吸引力。然而,以太坊上各种项目的发展已经让 PQ = MV 估值模型过时了,评估ETH的新方法,需要不断适应以太坊网络的快速发展。

接下来的三部分,分别介绍了不同的方法,从定性和定量两方面来定义ETH,并有助于对ETH 的最终评估。值得重申的是,以下这些机制和最终评估,都不应作为对ETH 的最终裁决。尽管如此,这仍是一个把ETH作为资产、把以太坊作为平台来进行理解的绝佳尝试。

?以太坊作为未来的金融层?

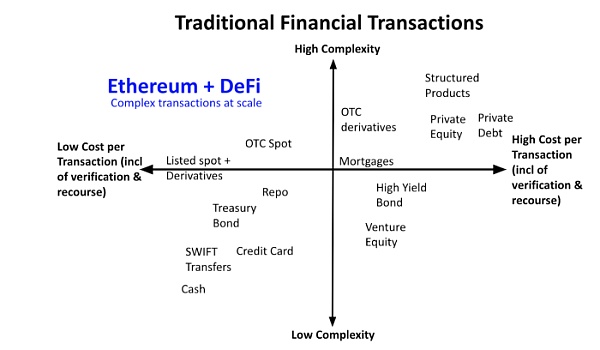

以太坊使合约能够在没有可信第三方的情况下自动执行。各类代币标准让网络中除 ETH 外的其他资产存在价值。总之,代码决定着以太坊网络中的价值和所有权,这也让以太坊成为了传统金融中交易和结算的替代方案。随着技术的改进和交易成本的下降,以太坊和DeFi将会让许多今天无法实现的新用例成为可能。

zkSync桥接存储总价值超过15万枚ETH:金色财经报道,据Dune Analytics数据显示,以太坊 Layer 2 扩容解决方案zkSync跨链桥接存储总价值已超过15万枚ETH,本文撰写时为159,615 ETH(按照当前ETH价格计算超3亿美元),参与桥接交易的用户量为352,348个。[2022/8/15 12:25:38]

我们认为以太坊和 DeFi 有可能颠覆传统金融,主要原因为以下几点:

-软件的无许可创新速度: 所有的 DeFi 协议都是开源的以及可组合的。DeFi 创新者们可以以惊人的速度进行金融重组和创新,并且几乎不需要付出任何固定成本就能触及到全球用户。

-激励一致: 通过合理的代币机制设计,生态系统中的所有利益相关者(协议、用户、流动性提供者、工程师/协议维护者)都将得到激励,增长冷启动将无需过多的前期成本。

-降低成本: DeFi 不存在法律、劳动力、合规和基建相关的成本。传统金融交易建立在由政府颁布和实施的法律体系内。在破产清算等复杂情况下,追索成本会很高且并不透明。这些成本在 DeFi 中是不存在的,因为所有价值完全由代码控制。

-无阻力资金及即时清算: DeFi 内部的资金可无阻力地、可编程地进行流动且以亚分钟级别进行清算ーー这是一种真正的数字原生体验。相比之下,在传统世界中,来自不同司法辖区的支付轨道无法互相打通(在 Stripe 和 Plaid 这样的公司出现后有所好转)。这些过程需要手动完成,且许多系统已经有几十年的历史了。

-大规模定制与合成资产: 正如互联网使公司能够接触到不同的利基用户一样,DeFi 让用户能够接触到世界上几乎所有的资产。今天,通过像 Uniswap 这样的 AMM,任何人都可以创建一个新的交易对,只要他们持有相应资产。合成资产正将这一步推向另一个阶段。从理论上讲,只要有可信的数据源,任何人都可以通过提供链上抵押物来创建合成资产。Synthetix、 UMA、 Mirror 和其他许多团队正在朝这个方向进行探索。

-政府中立性: 建立在以太坊上的金融系统是开放的,任何人都可以使用的。虽然对于像美国这样,拥有成熟金融系统的国家的用户来说并没有太大的吸引力,但对于那些生活在当地金融体系效率低下且腐败的人来说,它提供了无与伦比的优势。

澳大利亚税务局要求投资者在交易数字资产时需要报告损失或收益:5月16日消息,澳大利亚税务局向加密货币投资者发布警告称,投资者出售包括NFT在内的数字资产时都必须报告损失或收益。澳大利亚税务局助理专员Tim Loh表示,已通过数据收集了解到许多澳大利亚人正在购买、出售或交易加密货币和资产,而投资者需要了解他们在该方面的纳税义务。[2022/5/16 3:19:40]

?ETH作为资本资产?

ETH 在以太坊网络活动中作为默认支付形式的的功能,赋予了其相当直接的基于价值的定价模型。一旦网络升级到以太坊2.0及 EIP-1559,这种情况将更加明显。即使其他代币,比如稳定币,将来可能会取代ETH作为支付的替代品,ETH 仍然会被网络验证者用于押注和接受奖励。因此,ETH 可能会像消耗品一样从需求中累积价值,以及像资本资产一样从现金流中累积价值。

如果说10年后,以太坊网络每天处理价值5万亿美元的40亿笔交易。每天5万亿美元代表着其增长率为74% 。如果你相信以太坊会像早期的互联网一样发展,这似乎是合理的。

如果你看一下以太坊的增长记录,以上所说的数字其实低估了以太坊。目前,以太坊每天正在处理80亿美元的 ETH 和100亿美元的稳定币交易(这是一个低估的总量,因为我们排除了其他 ERC-20交易) ,从2019年到2020年分别增长了6倍和15倍。

在这种情况下,交易数量是更激进的假设( 每日120万笔交易到到每日40亿笔交易,这是125% 的年增长率) ,但如果以太坊费率便宜且可扩展到合同间可编程的小额支付,那么这种假设是合理的。经过三年多的时间,以太坊终于走到了发布其扩容解决方案的风口浪尖。正如我们之前强调的那样,DeFi 交易的成本可能在未来6-12个月内减少20-50倍,这可能使其交易数量呈指数增长。

还可以想象在未来,高价值交易是由区别的(不一定以美元价值计算,但可能以可榨取价值计算)应根据交易价值进行计费(费用占交易价值的百分比) ,低价值交易应基于日常使用标准(费用根据网络使用情况略有不同)。

高价值交易应是价值为本的,因为在以太坊网络的区块中,交易排序是很关键的一部分,特别是当交易可让用户获利时。如今,高价值交易通常会被抢跑,这几乎是不可能被防止的(可参见以太坊黑暗森林) ,除非交易被发送至私人矿池(它可能会收取基于交易价值的费用)。一些团队正在努力寻找解决方案,以建立一个MEV的有序市场,这或许在中期能够被实现。

然而,总会有价值远远超过基础费用的交易(例如竞争十分激烈的套利交易) ,因此这些交易为了优先被处理,需要支付高额的小费。尽管这些交易只占整个网络中的很小一部分。

在 EIP-1559中,价值为本的交易费率以向矿工/验证者支付小费的形式被规范化(可能不以 ETH 为本位) ,而日常为本的交易基础费用将是以 ETH 为本位并被销毁。不像在以太坊1.0中,矿工获得所有费用,在 EIP-1559实现后,基础费用和小费所产生的价值都将被 ETH 持有者所捕获。基础费用将创造了通货紧缩效应,并产生对 ETH 的需求,而小费(不管以什么资产作为本位)将成为 ETH 的矿工/质押者(这些人也是ETH持有者)的现金流。

让我们用上面假设的数字来做一些粗略的数学计算,并假设以下情况(这些数字仅适用于此例) :

-5万亿美元中的5% 将是高价值交易,交易费率为交易价值的0.05%。其中大部分交易可能来自 DeFi 应用。

-基础费用平均为每笔交易0.01美元,每日40亿笔交易。

-在这个阶段,以太坊已经相当成熟,费用增长将减少至每年5%的永恒增涨。

-在长远的未来,经济的长期无风险利率为2% 。ETH 质押者将需要另外5% 的收益来补偿被罚没及技术风险(这些风险将会在长期稳定下来,因此5% 就足够了) ,这使得 ETH 的长期所需收益率达到7%。

依照上述假设来看,以太坊每年将产生602亿美元的费用收入。这仅比今天增加了18倍,而交易量和交易数量分别增加了250倍和3300倍。这就是科技的通缩力量!

最后,若将 ETH 作为资本资产进行定价,使用分红增长模型,若上述收入为602亿美元,这将意味着10年后ETH的最终价值为3.2万亿美元。虽然这看起来是一个庞大的数字,但是这是十年以后的事情,且这并没有考虑到任何风险因素(例如技术、竞争、监管)。精明的投资者需要使用适当的概率或折现率进行计算。

?以太坊作为货币资产?

以太坊的价值源于两个方面。首先是它的实用价值,如上面的论点所述。其价值的第二个来源是其货币溢价,这源于其可在以太坊经济体中作为一种“类货币”进行使用。

作为价值交换媒介和记账单位,ETH 不太可能成功。若在一个极端的 ETH 牛市行情中,可能会出现这种情况,如果以太网络变得无处不在且其费用稳定,ETH 可以成为一个主流货币。一般来说,这种可能性很小,即使以太坊确实成为了最终主导平台,但从本质上来说,稳定币在这两方面都是更好选择。今天,ERC-20稳定币的总体链上转账体量已经超过 ETH (每天100亿美元对阵每天80亿美元) ,尽管 ETH 拥有稳定币5倍的市值。稳定币和 ETH 链下交易量的差异就更大了。

然而,作为一种无主权的价值储存工具,ETH 可能仍然有机会通过作为 DeFi 的抵押物获得一些潜在的市场份额。

从长远来看,可以想象,ETH 甚至可以在稀缺性、耐久性和不可伪造性方面与比特币竞争,原因如下:

1.ETH的货币政策将趋于稳定,其通胀率将因为EIP-1559而被减半(从4%降至2%,根据 Tim Roughgarden所说)。当然,这还是和总供应量固定有一定的差别,但低通胀率的资产也是不错的。

2. 以太坊2.0的安全模型最终会像比特币一样经受大规模考验(20年后,比特币的存在时间将只比以太坊长20%) 。此外,若 ETH 足够有价值的话,以太坊2.0的PoS机制将可能增加以太坊的安全保障(我们承认这种想法是具有循环性的)。

3.与 BTC 类似,ETH 作为 DeFi 的第一种抵押资产,据有极强的林迪效应。历史告诉我们,新技术/资产/产品的采用极其依赖于其路径。通常情况下,拥有更好的分销渠道(分配比例)比拥有更好的产品/技术更重要。如果以太坊和 DeFi 真的能够成为未来的金融层,ETH 很可能仍然是主要的抵押物之一,因为它是第一成规模的抵押物,DeFi 生态系统就是围绕着它建立的。

尽管如此,如果以太坊和 DeFi 持续增长, ETH 可能将获得比特币10% 的市场份额。如果我们假设比特币的潜在市值在4.7ー14.6万亿美元之间,那么 ETH 的潜在货币价值可能在0.5万亿ー1.5万亿美元之间。

?ETH的潜在估值?

以太坊的叙事十分复杂,而其绘制的 ETH 各类价值增长机制则更具挑战性。我们认为,ETH 的潜在价值应该是这几类价值的总和: 1)消耗品,2)资本资产,3)货币价值(以其支付和价值存储功能进行细分)。

根据我们上述推测,在未来,ETH 的总潜在价值将在3.7万亿到4.7万亿美元之间,并基于以下几部分:

1.ETH作为消耗品的估值会受限于其高流动速率。

2.ETH作为有现金流的资本资产估值可能只有十万亿出头。3.2万亿美元是我们从一个可想象的成功案例推算出来的。

3.ETH的货币价值可能在0.5到1.5万亿美元之间。我们假设 ETH 支付功能的价值将不复存在, ETH 所有的货币价值将来自于由 DeFi 驱动的无主权的价值存储工具。

重要提示: 这些数字绝不是精确的预测。我们通过这个思考练习来帮助读者理解以太网络的潜在影响和 ETH 的相应价值。其目的是突出以太坊的潜在叙事,并给予读者一个关于 ETH 价值增值的心理模型。我们并没有对许多风险(如技术、竞争、监管)进行概率调整或也没有采用适当的贴现率。一个精明的投资者需要将这些风险考虑在内,以最终衡量 ETH 作为一种投资标的的风险及回报。

原文标题:《A Guide to Understanding ETH as an Investment》

原文作者:Kevin Hu、Celia Wan

原文编译:0x88、0x71

在国家严厉控制比特币等虚拟货币的挖矿和交易炒作之时,NFT的快速升温和大规模投资,特别是参与海外NFT投资,同样存在很大的风险隐患,需要加强对NFT的准确解释,加强对民众的投资者教育,强化交易平台的职责.

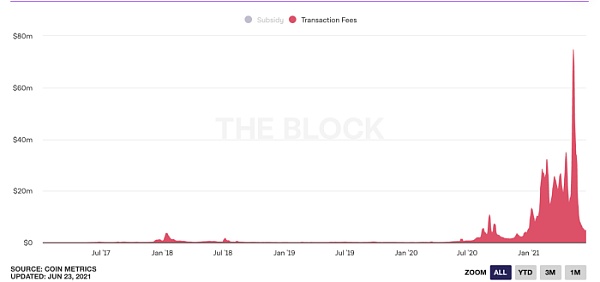

1900/1/1 0:00:00注,原文来自Dragonfly Research,以下为全文编译。在过去6个月中,以太坊上最大的事便是交易需求的爆炸。交易费用已经超过了历史最高水平,导致许多日常用户现在已经不愿意使用以太坊了.

1900/1/1 0:00:00无常损失 (Impermanent loss,也称“非永久性损失”),即由于向自动化做市商 (AMMs) 提供流动性而导致价值损失,是 DeFi 中提供流动性的固有风险.

1900/1/1 0:00:00目前BTC是否已经见牛市终极大顶?我们可以看看BTC长期走势,下方为对应的RSI曲线走势,研究可以看出,在BTC历史上前三轮牛市中,2011年、2013年和2017年牛市,每一轮牛市,随着价格一路向上.

1900/1/1 0:00:00近一段时间以来,「元宇宙」的概念被很多人谈论,而从概念上理解和弄清楚什么是「元宇宙」不如直接看看我们在「元宇宙」中可以获得什么样的体验.

1900/1/1 0:00:00上周,中国境内矿场开始新一轮的密集关闭,央行与各大金融机构也发文打击加密货币,恐慌情绪在市场中蔓延。比特币也受到影响,在上周一度跌下 29000 美元,而后多头反击,最后周线收盘表现不错.

1900/1/1 0:00:00