在DeFi的爆炸式增长中,出现了无数新项目、工具和全新构想新金融产品的设计方式。这种创新伴随着成长的烦恼和风险。因此,DeFi通常需要更多的实践。这是一种非常不同的体验,与许多加密货币投资者所习惯的设置和忘记它的方法截然不同。

文章将探讨积极参与DeFi的一些独特考虑因素,探讨持有现货ETH、一篮子DeFi治理代币与积极参与收益农业之间的回报差异。将涵盖以下方面的概念和工具:管理收益和风险敞口;衡量被动和主动策略之间的回报差异;参与主动策略的成本。

接受加密货币空间是实验性的并且充满风险,但并不意味着人们应该忽视风险管理。相反,投资者需要逐渐意识到,相对于现有的基准和可比策略,他们所承担的风险有多大。

了解传统金融所使用的指标,往往有助于了解风险/回报状况。下面将研究交易员通常用于跟踪风险和业绩的一套指标,并展示这些指标在DeFi和ETH的对比中是如何发挥作用的。本文在分析中比较了4个策略在6个月内的情况。

a.购买并持有ETH。

b.购买并持有DeFi Pulse Index(DPI),一篮子蓝筹股DeFi代币。

c.一个受欢迎的Sushiswap农场(SUSHI-WETH)的Yield farming(收益率养殖)。

d.在Yearn Finance上用稳定币进行Yield farming。

策略工作原理

在对四种策略进行比较之前,这里先简单介绍一下每种策略的工作原理。每一个都是在2021年1月1日获得的1万美元的模拟头寸,以跟踪表现。

买入并持有ETH

该策略是许多DeFi参与者的基准,是本报告中比较每个策略的基准。

买入并持有DeFi Pulse Index(DPI)

DPI是市值加权的一篮子DeFi治理代币。它是一种被动指数,旨在反映DeFi代币的性能。DPI是DeFi中众多可用指标之一。该指数在每个月的第一天重新平衡。

动态 | “Ripple取消OTC交易模式”疑似为解读错误,官方尚未宣布此消息:金色此前报道,推特账户XRP Research Center今日发推称:“Ripple将不再支持OTC模式的代币买卖,即机构购买者想要购买XRP同样需要在二级市场上购买XRP。经金色查询,目前Ripple官方目前还未发出取消OTC交易模式的公告。Twitter中提到的交易很有可能是在9月25日Bittrex与UPbit的合作关系破裂之后,双方之间进行的正常资金返还。[2019/10/30]

在Sushiswap上治理代币的收益率养殖

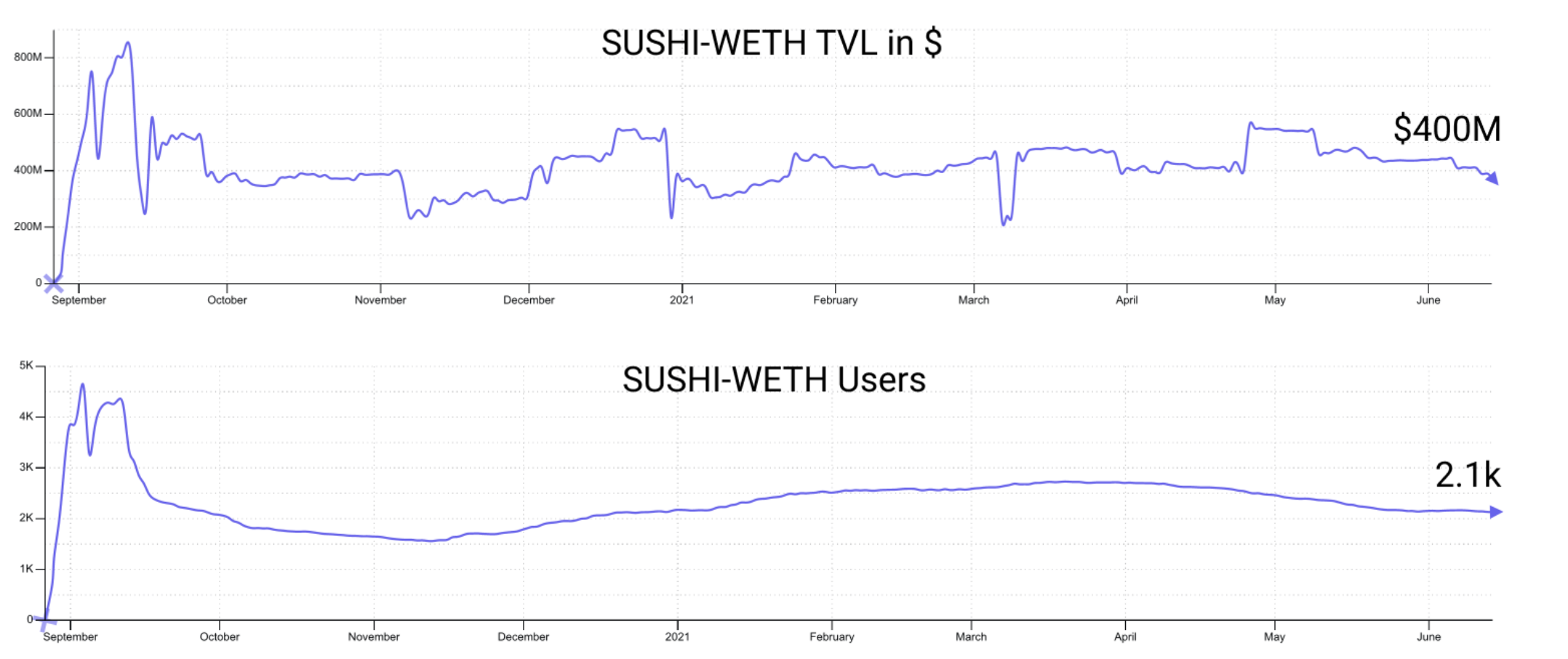

Sushiswap上存在许多收益率不同的资金池。出于本文的目的,将使用Sushiswap中第三大的SUSHI/WETH池(约4亿美元TVL)。该池在2020年和2021年初备受欢迎,因为与Sushiswap中的其他池相比,它的奖励有所增加。在2021年初,SUSHI的奖励达到100%,到今年6月的年利率约为20%。

流动性提供者能够质押他们的LP头寸,以获得SUSHI的收益以及来自池的费用。交易者可以选择持有他们在策略中收到的SUSHI代币,或立即认领和出售。出于分析目的,假设交易者立即卖出来计算回报,并忽略归属时间表(在一段时间内解锁)。

在Yearn Finance上稳定币的收益率养殖

在Yearn存入稳定币为存款人提供收益。Yearn策略供应商创建了为储户带来收益的策略。作为回报,该平台收取2%的管理费和20%的绩效费。

交易者愿意为Yearn策略师的附加价值支付这些费用。尽管市场低迷,但Yearn的资金已经飙升至历史最高点。

声音 | EOS pacific创始人解读EOS宪法2.0:删减多条目是为仲裁机构减轻压力:今天,EOS pacific创始人王栋在引力生态峰会上表示,BM推出的宪法2.0版最核心的有以下几个方面:

1、CODE IS LAW。所有的法律都应代码化,即使代码有BUG。

2、BM进一步诠释合约,把整个合约清晰定义。如果各方理解有不同,才需要仲裁员出现。仲裁机制主要的工作范围已经大幅度缩小。

3、私钥的丢失是个人的责任,不是通过仲裁可以解决的问题。

4、在智能合约定义的范围内,仲裁能冷冻Token的转移。

王栋还表示,EOS宪法从1.0版的20条减到9条,把很多东西去掉,就是让Token不要根据自己对宪法的理解套用自己的情形,无限的给仲裁机构施加压力。[2018/7/15]

通过跟踪yvDAI Vault(金库)的历史存款年收益(APY),可以在此策略中计算出储户的回报率。

本将比较4个策略从年初开始的所有历史表现,介绍一套基本的性能指标。

测量Alpha

Alpha在金融中被用作衡量业绩的指标。它通常被认为是投资积极回报指标,根据一个市场指数或基准来衡量一项投资的表现,该指数或基准被认为代表了整个市场的走势。

当投资者提到alpha时,他们通常指的是一个策略相对于某些定义的基准所产生的超额回报。这是对alpha的非风险调整的衡量。

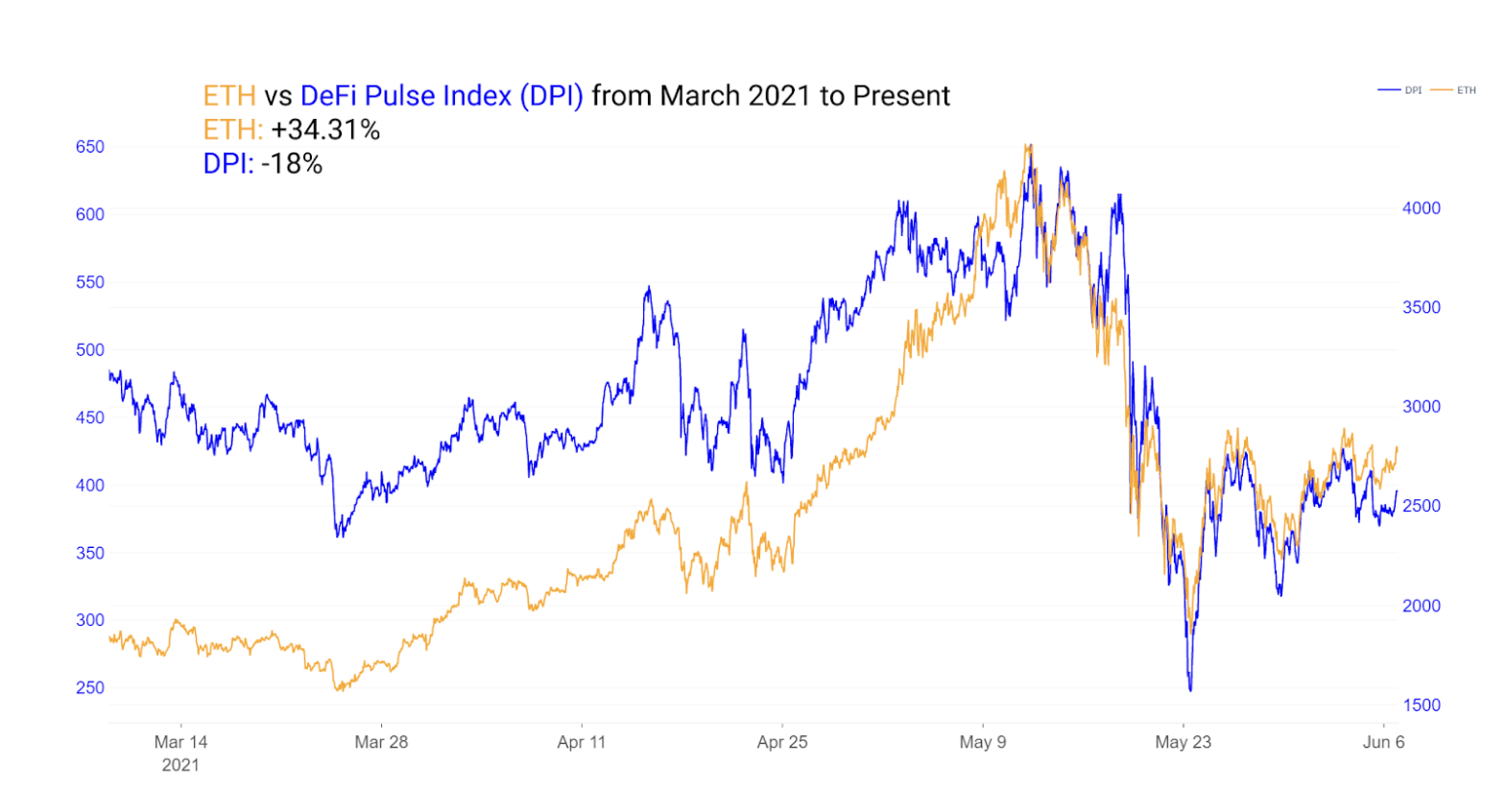

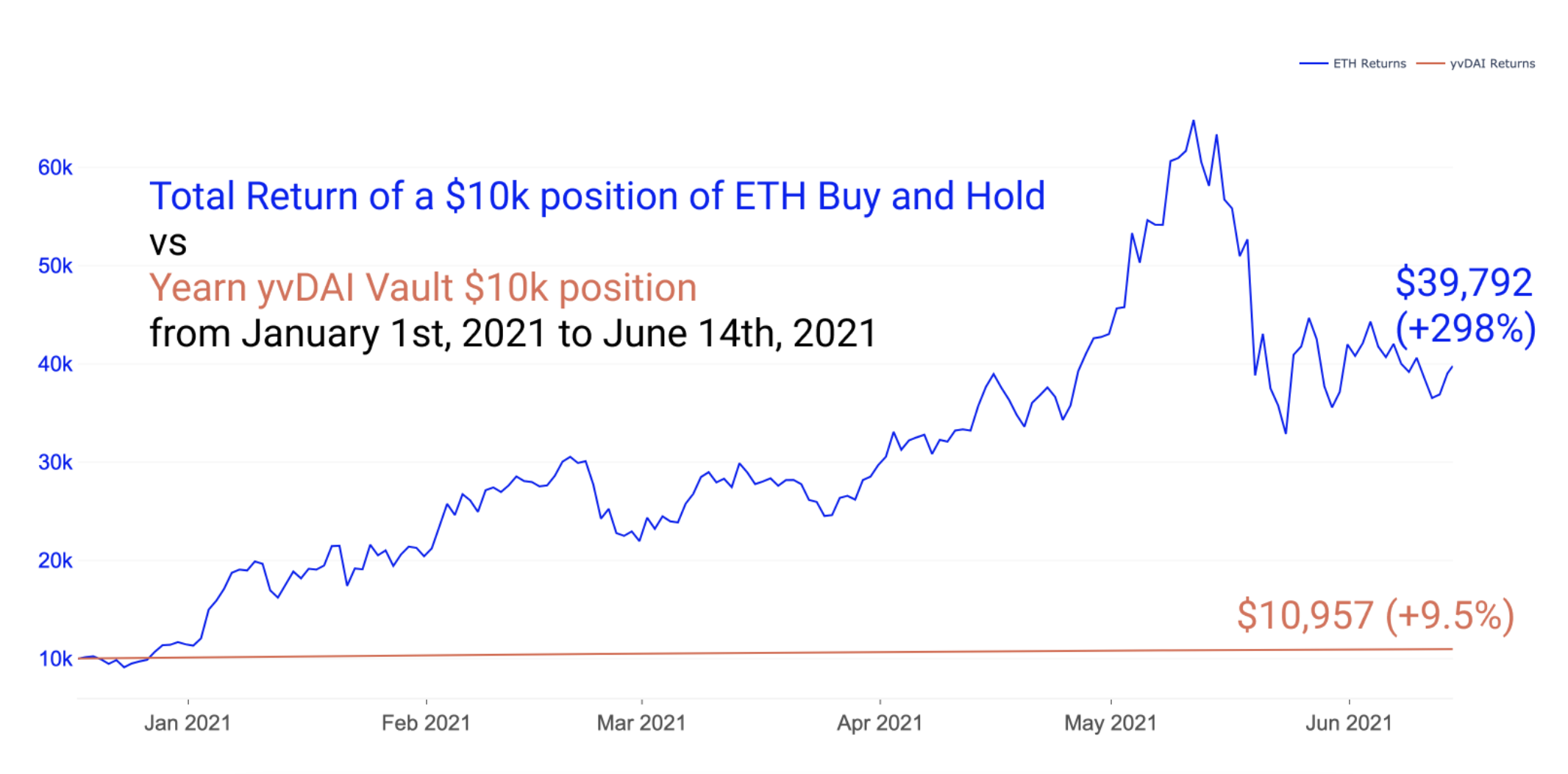

首先使用DeFi Pulse Index(DPI)来衡量购买和持有ETH与购买和持有DeFi治理代币的对比。可以看到,对回报的简单比较表明,DeFi治理代币在今年的大多数时间段内表现明显低于ETH。从3月份开始,DPI对ETH的回报最差,下降了18%,而ETH在同一时期增长了30%。自2021年开始,DPI上涨2.8倍,ETH上涨3.6倍。

在2021年DPI对ETH产生了负的alpha值。

杨东教授解读:央行开展对虚拟货币的清理整顿,切实保护金融消费者始终是基础:杨东教授发文称,当前虚拟货币交易存在一定风险与乱象,而投资者是风险的主要承担者,因为区块链技术应用于金融业态在包装和销售小额化金融资产的同时,也将金融风险扩散到了广大小微投融资者之间。但值得注意的是,投资者是区块链应用于金融业态的重要基础,金融科技必然回归到投资者保护。[2018/3/31]

就2021年的总回报而言,DeFi的参与规模在很大程度上落后于ETH。接下来,比较下买入并持有ETH与Yearn Finance稳定币养殖的总回报。

ETH自年初以来的运行是具有历史意义的。因此,稳定币策略的表现不及ETH买入并持有的策略也不足为奇。在这一年中,Yearn的yvDAI金库的平均APY约为15%。如下图所示,稳定币策略显示出一条持平线,因为它今年的表现远不如ETH。

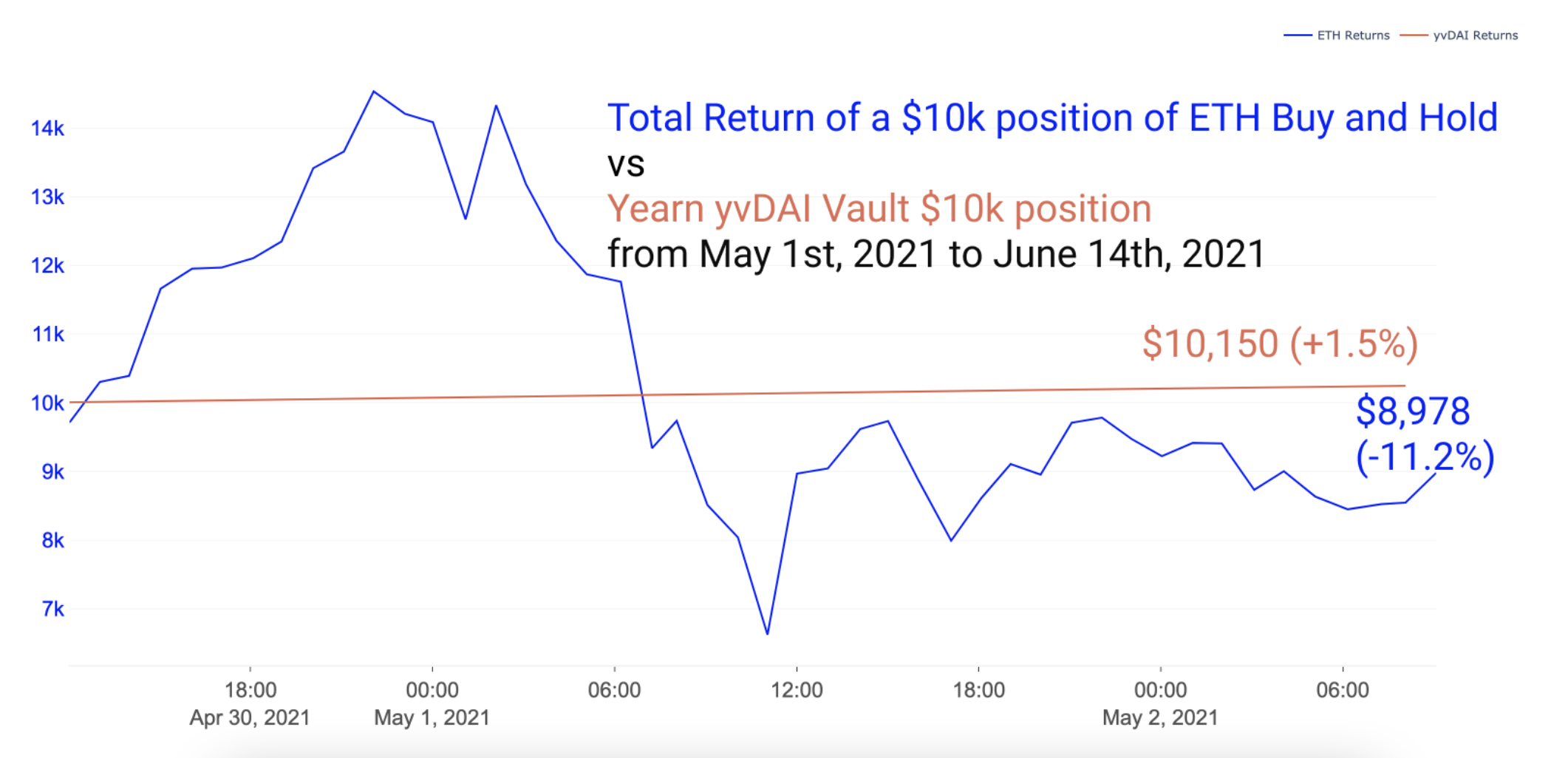

话虽如此,稳定币策略在各种特殊的时间范围内表现都优于ETH。例如,自5月初以来,ETH买入并持有的表现明显落后,而Yearn stables的APY徘徊在8-12%左右。这显然与简单持有现金的情况类似,但通过将现金存入Yearn,交易者在获得收益的同时主要是在规避风险。

根据本文挑选的时间段,yvDAI已经产生了超过ETH买入和持有策略的alpha。一些交易者将其投资组合的一部分一直锁定在yvDAI或其他Yearn稳定池中,以产生收益,同时持有稳定池以在下行期间获得买入或进入具有高收益池的机会。

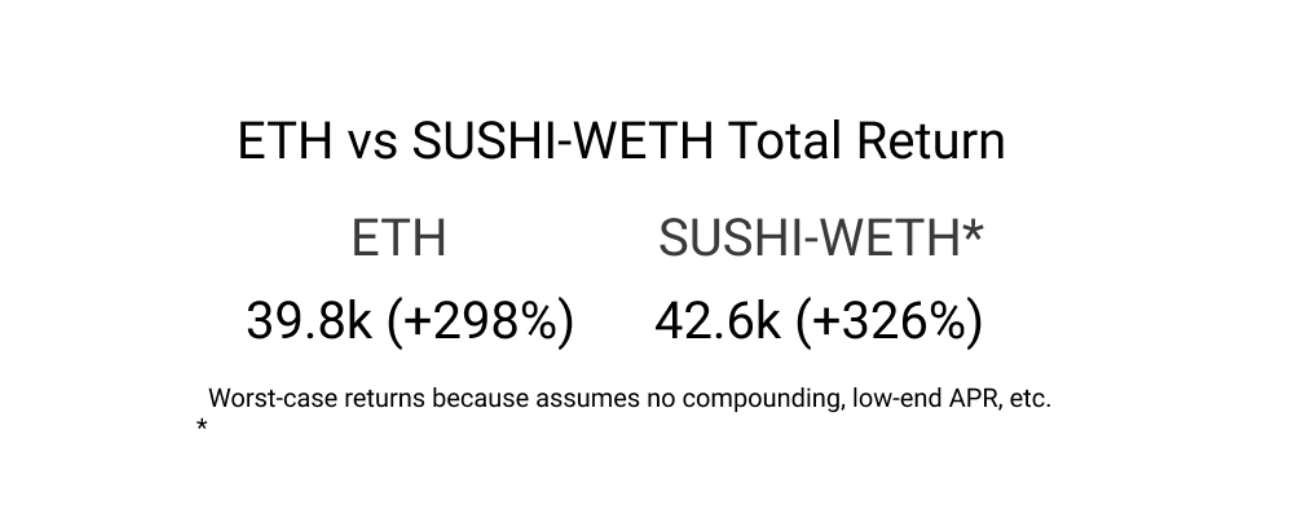

最后,衡量ETH买入并持有与收益率养殖的总回报率,即根据Sushiswap上SUSHI-WETH池的提升奖励。由于呈现给用户的选择和AMM(自动化做市)的行为,这种分析变得有点复杂。在这个模拟中,忽略SUSHI-WETH chop,假设立即出售奖励,并忽略6个月的归属期。在Croco Finance中运行了一个简单的模拟,可以看到资金池开始为10000美元,在扣除费用和非永久性损失后,结束时达到了3.2万美元。

尹振涛解读数字货币政策:对数字货币的监管还可以更严厉:中国社会科学院金融研究所法与金融研究室副主任尹振涛认为:对数字货币的定位不明确,各国对数字货币的监管都在同一起跑线上;各国的监管差异体现了背后的经济博弈;从效果上看,当前国内监管做的还不够,在某些领域,我们还可以更严一点;禁止ICO不应是阻碍区块链发展的借口;数字货币交易被禁止,风险仍留在国内;未来各国的监管会渐趋一致。[2018/3/22]

在3.2万美元的基础上,该策略还增加了额外的Sushiswap奖励。在所有费用、非永久性损失和激励流动性奖励(SUSHI)加在一起后,在此期间实现了最终价值。该数据根据SUSHI-WETH LP质押者在6个月期间平均140% APR的SUSHI奖励计算得出。收益被模拟为可能出现的最坏情况,没有复利、底部的APR以及投资标的的糟糕时机等。

如图所示,在年初至今的总回报中,简单地买入和持有DeFi治理代币的表现明显低于ETH买入和持有。积极参与SUSHI-WETH池的表现则优于ETH 买入和持有。值得注意的是,在大多数时间段内,稳定币策略的表现优于ETH,现金策略的表现也是如此。

总回报显然不是唯一重要的指标。接下来,研究将衡量波动率和风险调整指标。

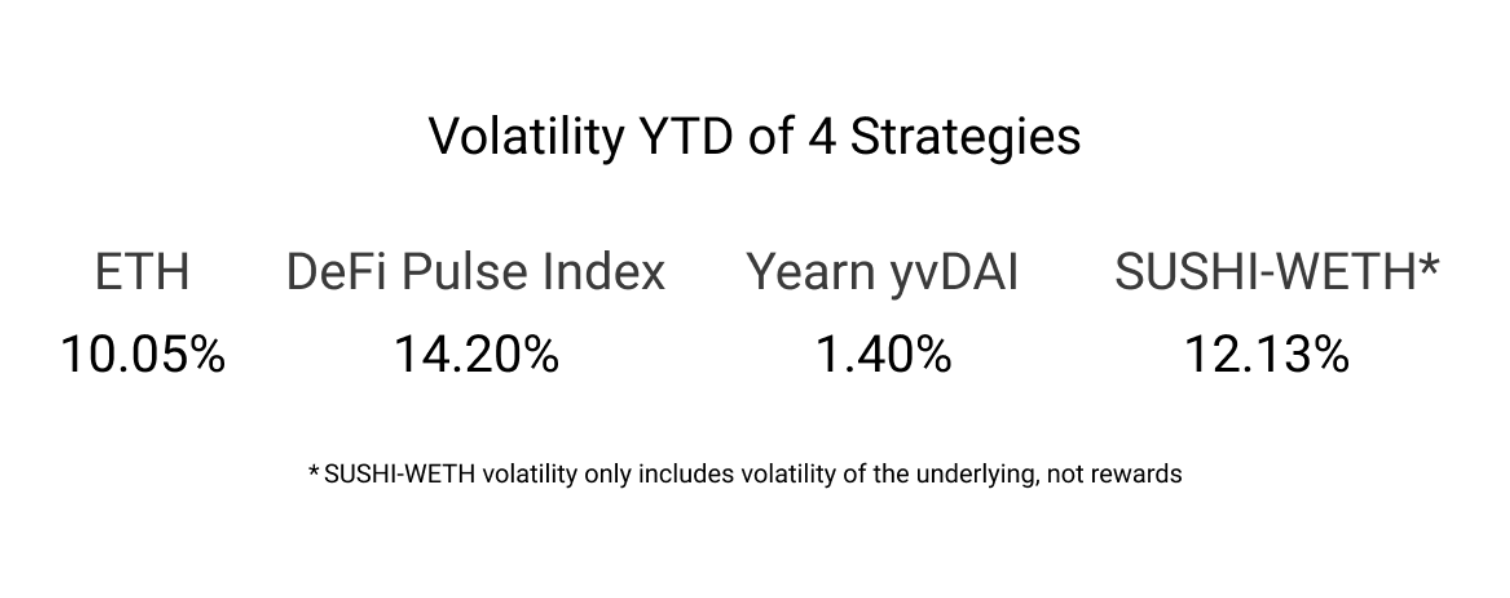

波动率旨在衡量一段时间内回报的分散情况。标准偏差最常用于测量该值,它是使用历史回报方差的平方根计算的。更高的标准偏差意味着更高的波动性。

在所有条件相同的情况下,交易者希望波动性较低。当交易者创造超额回报而不增加相对于基准的波动性时,就获得了风险调整后的Alpha值。

众所周知,加密资产的波动性很大。但是加密策略不一定是这样。下图可以看到四种策略的波动性。可以发现,虽然Yearn Finance策略在总回报方面表现不佳,但其波动性可以忽略不计。寻求稳定回报但低波动性的交易者可能会觉得yvDAI金库非常具有吸引力。同样,SUSHI-WETH策略获得SUSHI奖励的同时,吸收了ETH带来的部分DeFi波动性。无论SUSHI-WETH对对冲了怎样的波动率,它都会遭受非永久性损失。以下波动率仅反映标的物的波动率,扣除费用后,它实际上吸收了部分波动率。

赵长鹏解读钓鱼网站运作方式:币安创始人赵长鹏再发推文,剖析了钓鱼网站运作方式,他首先配图指出钓鱼网站的域名中两个字母下方比正确地址多了两个点。他还表示,用户在钓鱼网站登录后跳转到真的币安。此外一旦登录后,用户就不能再进入钓鱼网站,而是自动跳转到币安(即使登出账号后)。[2018/3/8]

注意:风险也可以表现为DeFi中纯价格波动以外的方式,即智能合约风险。

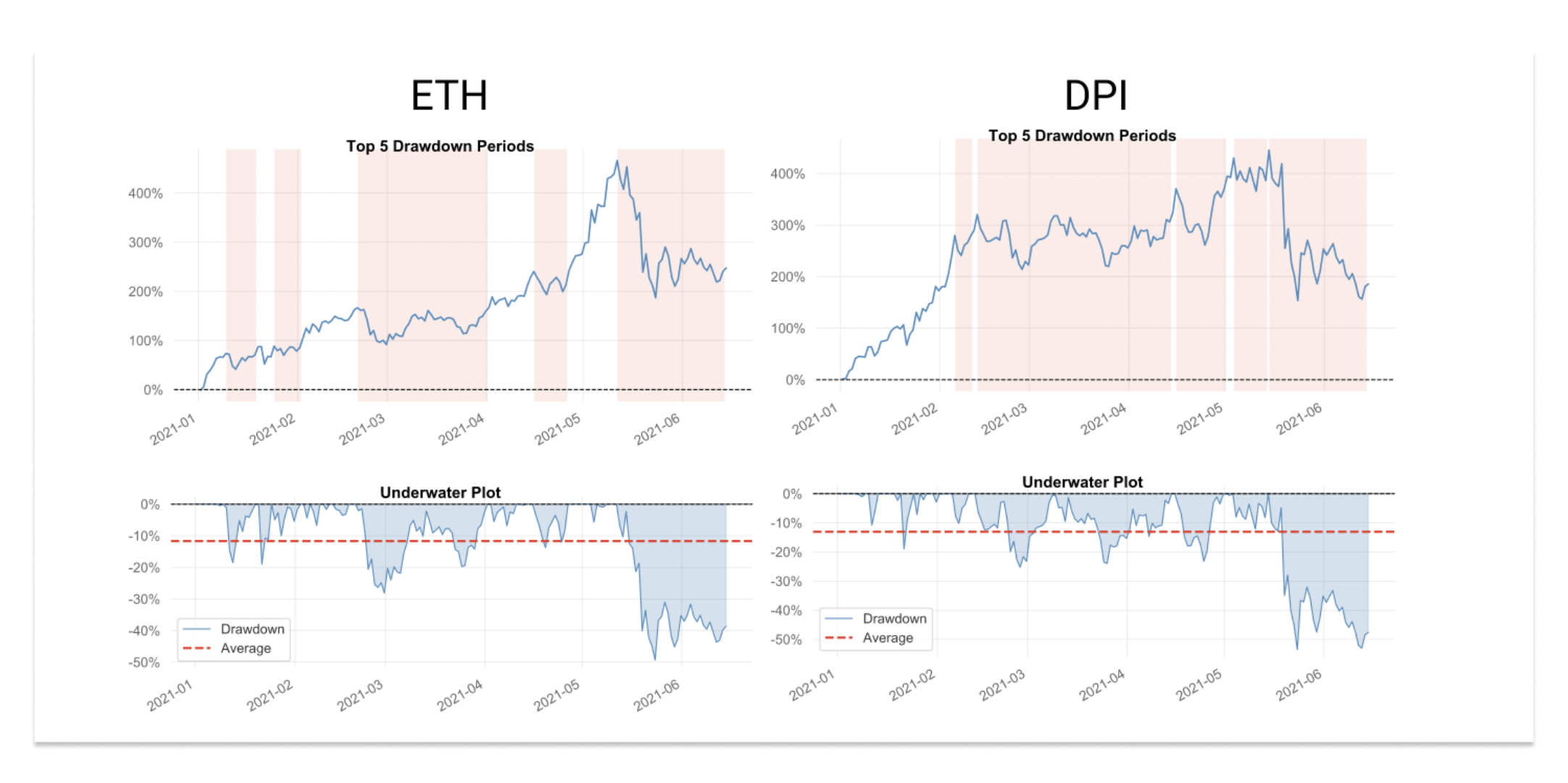

交易者还喜欢使用资金回撤来了解市场下滑期持续的时间和程度。以ETH和DPI之间的区别为例:

DPI的回撤时间明显长于 ETH。

DPI的平均回撤幅度略超过ETH。

ETH的最大跌幅达到约49%,而DPI跌幅则达到了52%。

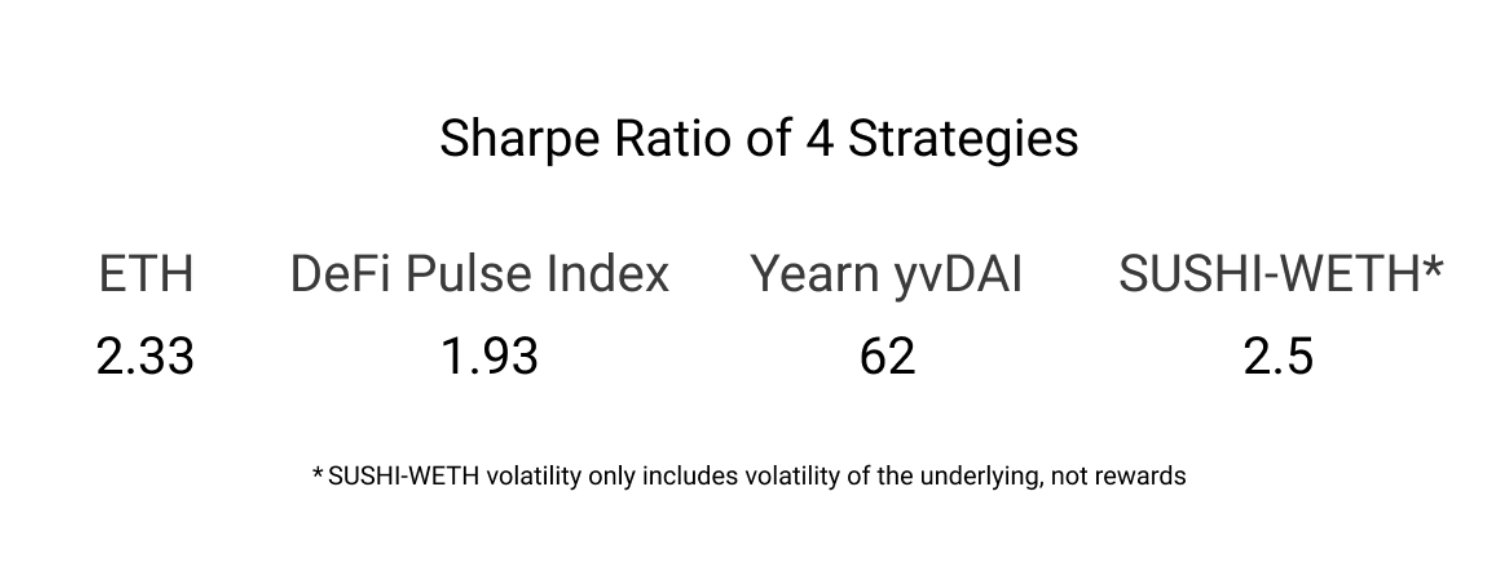

夏普比率(Sharpe Ratio)是一种流行的风险调整指标,旨在衡量波动性的回报。传统金融不断考虑风险调整后的回报,因为他们总是考虑保全资本。

夏普比率的计算方法是将收益率减去无风险利率,然后除以收益率的标准差。它在计算中同时捕捉了上行和下行的波动性。

在这种情况下,10 年期被用作无风险利率。需要注意的是,yvDAI夏普比率非常高,因为它是一个稳定的策略。由于研究在这种情况下使用10年期国债利率(1.5%),因此该策略的夏普比率非常高。这是因为该头寸的波动性可以忽略不计,资产仅相对于无风险利率上升。这种风险偏低、收益远远超过无风险利率的策略是非常罕见的。SUSHI-WETH的夏普比率也受到SUSHI奖励和收取的费用创造的超额回报补贴;任何下行波动都会受到略微抑制,上行波动会得到提升。

注意:智能合约被利用或协议失败的特殊风险并不体现在纯粹基于价格的r/r指标中,例如Sharpe和Calmar Ratio。

此外,交易者必须考虑到被漏洞利用耗尽的矿池所带来的独特风险。

应用的指标

通过理解和应用这些指标,可以了解策略在各种环境中的历史表现。例如,当市场受到影响时,风险承担策略受到影响,而稳定的farming池继续看到上升空间。一些交易者选择在所有市场的stables中持有一定比例的投资组合,以产生收益,同时也拥有可用于逢低买入的资金。

注意:过去的表现绝不代表未来的回报,过去智能合约漏洞利用的安全性绝不代表未来智能合约的安全。

参与主动策略会产生一些主要成本,上述分析忽略了这些成本。在足够大的规模下,一些成本变得可以忽略不计,另一些则仍然相关。下文将涵盖:Gas费用,非永久性损失(无常损失),市场影响、交易费用和其他费用。

Gas费用

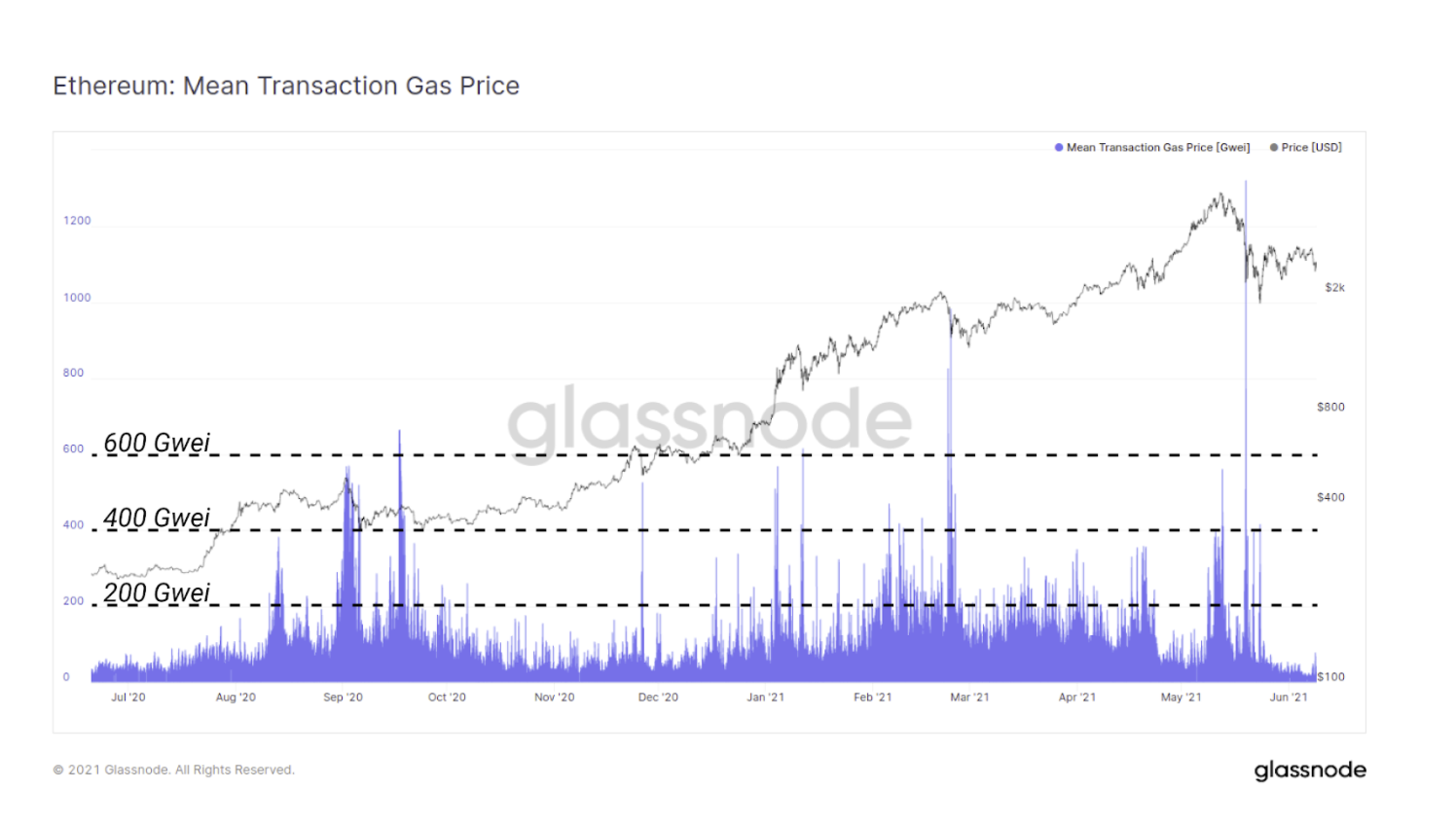

Gas成本是Yield farmers(农民,指通过为DeFi提供流动性赚取收益的人)必须考虑的重要投入,对于较小的仓位规模来说,Gas费用变得越来越昂贵。

DeFi中的每个核心操作都会产生相关的Gas成本:基本代币转移、交易批准、掉期交易、Pooling代币、质押LP位置、领取奖励以及汇集和质押复合索取奖励。

七个关键操作,这些操作的总Gwei大于400 Gwei,当前Gas平均价格约为10 Gwei(大于50美元)。该价格相比牛市高峰期已下降90%。在高峰时期,平均Gas价格很少低于75-120 Gwei的范围,这意味着这7个关键行动的成本经常超过1500 Gwei,在这些Gas价格下意味着每个操作都需要支付超200美元来交换、汇集、抵押和索取奖励。

在一个月的时间里,管理少量的头寸,投资者的存款和提款的总成本可以轻松达到数百美元。对于许多DeFi参与者而言,进入和退出资金池和抵押头寸的Gas成本往往是最大的支出。然后,必须考虑到Gas价格的波动,因为历史上Gas价格已经达到并维持在较高的水平。

非永久性损失(无常损失)

上文提到了无常损失。资产不同的矿池可能会因无常损失而遭受重大损失。基本池由一对50/50的治理代币与另一个代币构成。治理代币遭受重大波动。这种“非永久性损失”是由于AMM池的运作方式而产生的。套利者努力保持这些50/50池的平衡和适当定价,从价格套利中获利。

由于资产价格与存款时间存在差异,因此这种价格套利会导致非永久性损失。较大的背离会导致更多的无常损失。交易者可以预期到DeFi中几乎所有风险投资农场中都会出现某种程度的重大无常损失。它们目标是在流动性挖矿奖励和收取的交易费用方面超越这种损失。

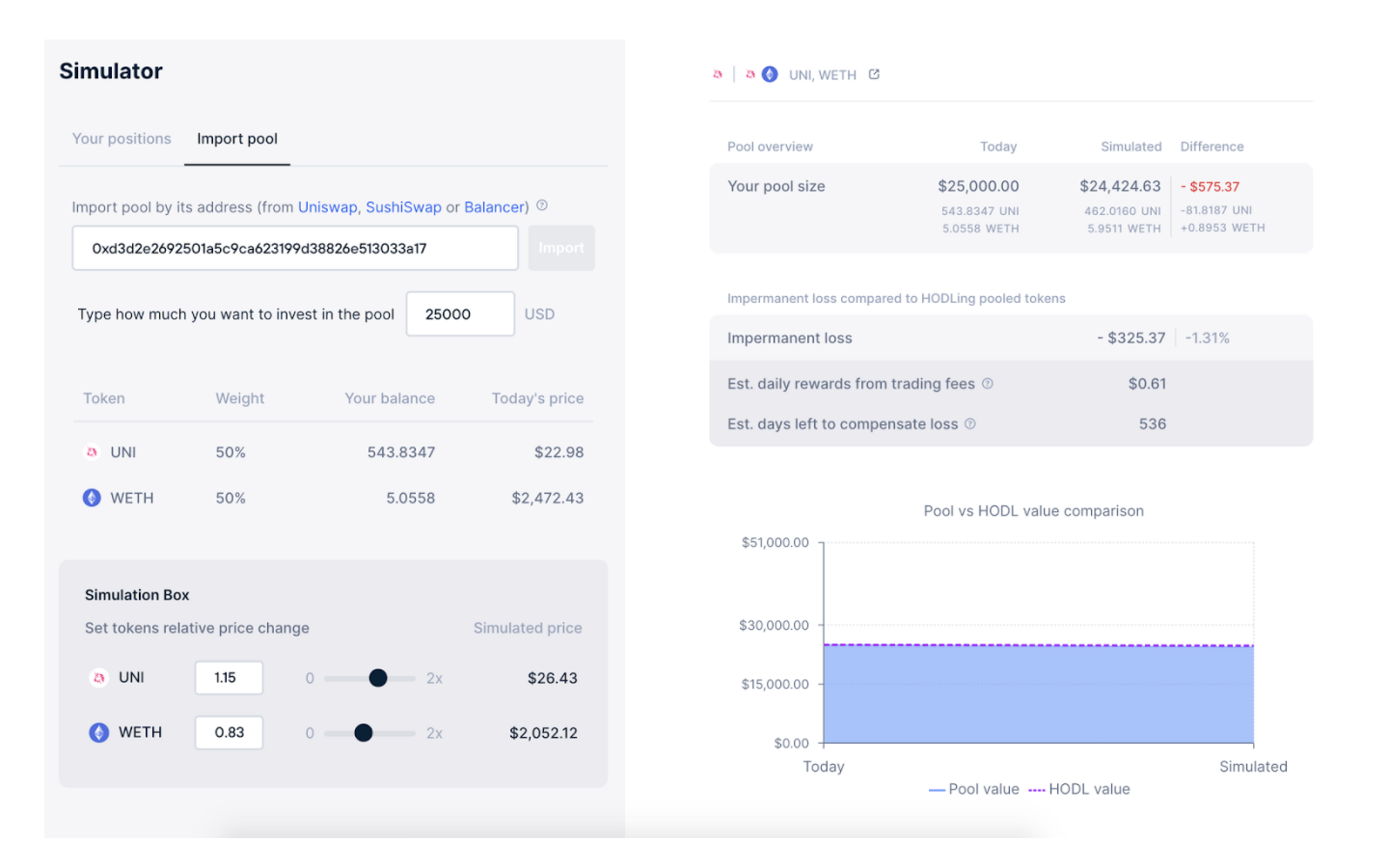

需要注意是,在以下模拟中,1.15 倍的UNI和0.83倍的ETH会导致1.31%的头寸因无常损失而造成损失。该模拟显示了收回此费用值所需的天数。回收这个损失的另一种方式是,价格恢复到原来的价值,因此是“非永久性”。

Croco.finance模拟器

其他费用

许多平台都有使用该协议的交易费用结构。这些是为协议库和代币持有者收取收入的机制。例如,标准的DEX费用通常约为0.30%。

滑点(slippage)是交易者预期价格与交易结果价格之间的差额。若交易额预期为1000美元,净交易额为990美元,则将下滑1%。

价格影响对规模较大的交易者尤其重要。交易者使用聚合器和专门构建的算法,以最大限度地减少因AMM和订单簿中流动性不足而造成的价格影响。在低流动性环境中,小型交易者可能会因价格影响而损失几个基点。较大的订单预计会受到明显更高的价格影响。大额订单进入流动性较低的市场,通常可以创造有吸引力的套利机会。

生态系统中的其他费用包括管理费、绩效费和提款费等费用,可以说都是由Yearn推广的。这些是支付给策略开发商,财务部门,有时甚至是持有者的基本费用。

战略成本

购买并持有ETH显然是成本最低的策略。这种策略的唯一费用是交易所费用。

买入并持有DPI的成本也同样较低。这是使用像DPI这类指数的优势。额外费用将包括0.95%的流媒体费用,这可以被认为等同于管理费用。

Sushiswap的Yield Farming将产生交换资产、合并资产和抵押LP头寸的Gas成本。在1年的时间里,SUSHI-WETH没有遭受重大的非永久性损失。反而它从年初至今的费用和SUSHI流动性激励措施的额外奖励中获利6%。

Yearn Finance中的Yield Farming Stables是一种相对更节省Gas的策略,只会产生交换到Stables和存入池的Gas成本。

结束语

对于闲置的买入和持有策略来说,DeFi的回报率一直很低。在大多数时间范围内,DeFi治理代币的“买入并持有”策略的表现普遍落后于ETH。然而,许多积极策略的表现都优于ETH,在下行波动加剧期间,积极转向稳定币农场(Farms)的策略表现也同样优于买入并持有ETH。

当你说“比特币”时,人们过去常常想到“丝绸之路”——这个暗网市场究竟是什么,比特币是如何参与的?早些年,比特币迅速成为非法实体的首选支付方式,它们在互联网的阴暗面积极促进非法交易.

1900/1/1 0:00:002021年6月21日,一则消息出现在人民银行官网《人民银行就虚拟货币交易炒作问题约谈部分银行和支付机构》,记者老友催稿,要求飒姐抓紧写些个人观点。哭,到底谁才是新闻工作者,俺只是个业余普法小青年.

1900/1/1 0:00:00权益证明(pos)是科技时代一个伟大的算法发明。这个共识机制在区块链经济中起到了重要的作用。 共识机制 在类似以太坊这种去中心化区块链的生态系统中,任何加密交易都需要被矿工证实真实性,确认交易安全之后才能成为链上的一部分.

1900/1/1 0:00:00一年前,去中心化金融(DeFi)开始逐渐受到加密货币社区广泛关注,但是如果没有「流动性挖矿」(Liquidity Mining)和「收益耕种」(Yield Farming)概念的影响.

1900/1/1 0:00:00周末的清晨,天高云淡,阳光柔和,路旁的积水暗示着昨夜暴雨的酣畅淋漓,茂密的树叶被洗刷得鲜艳油亮,一些打落的花瓣散在积水中打着旋,顺着道边下水的通路形成一列花瓣小船漂远。环路上车流稀少,大多数人还在梦乡中弥补着工作日的亏欠.

1900/1/1 0:00:006月13日,比特币全网支持 Taproot 升级的矿池算力超过 90%,达到锁定升级的最低要求,这也意味着 Taproot 升级将于今年11月正式激活.

1900/1/1 0:00:00